心存僥幸,遲早要為之買單。這是我們研究汽車近 10 年光景體會最深刻的一句話。汽車的研究不僅欲速不達且一點都不能偷懶。2014-2016 年是“每天跟著市場跑”階段,2017-2019 三年形成初步汽車框架,2020 年至今是汽車框架的自我否認再升級階段。2019-2021 三年汽車行情如做過山車一樣刺激,現在又到了一個十字路口了:復盤行情-經驗教訓-展望未來,需要給出我們對汽車板塊的答案。

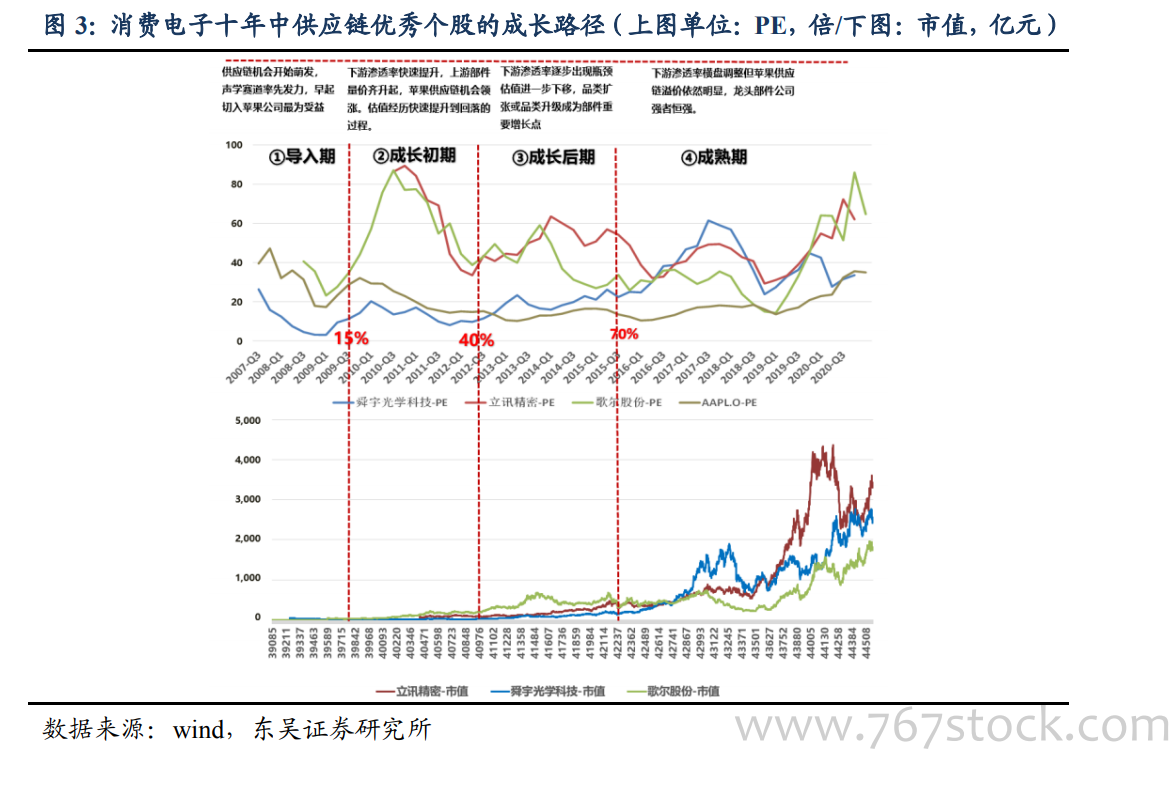

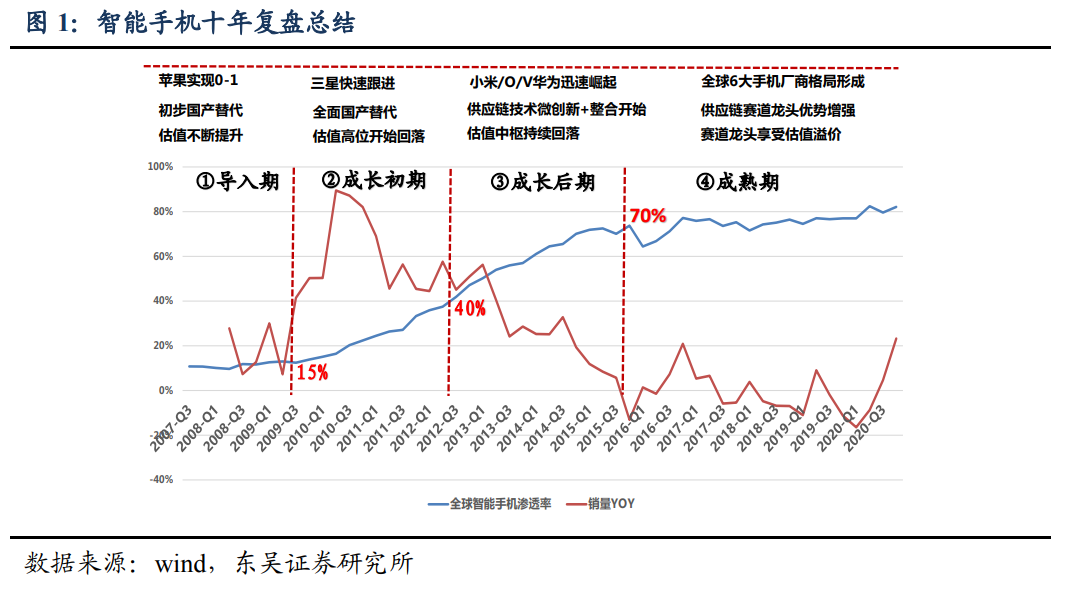

手機與汽車兩者異曲同工之處在于:科技與消費是一對孿生,產業鏈最優秀的公司一定是做到了兩者最完美的結合。供應鏈最好的公司大概率是伴隨著下游最優秀的廠商成長出來。無論下游(2C)還是上游(2B)商業模式下,技術創新是根本。第一梯隊公司:技術創新帶來性能優勢且能引領用戶的需求,具有品牌溢價。第二梯隊公司:技術創新可以更好滿足用戶個性化需求,能夠以更好服務取勝競爭對手。第三梯隊公司:技術創新可以給用戶提供超級性價比,成本控制是企業最重要優勢。【滲透率】是貫穿智能手機十年投資的第一指標。15%-40%-70%是智能手機滲透率過程中三個關鍵節點,代表著需求增速-競爭格局-估值體系的轉換,是指導投資的第一重要指標。導入期-成長初期-成長后期-成熟期都會存在不一樣的機會。

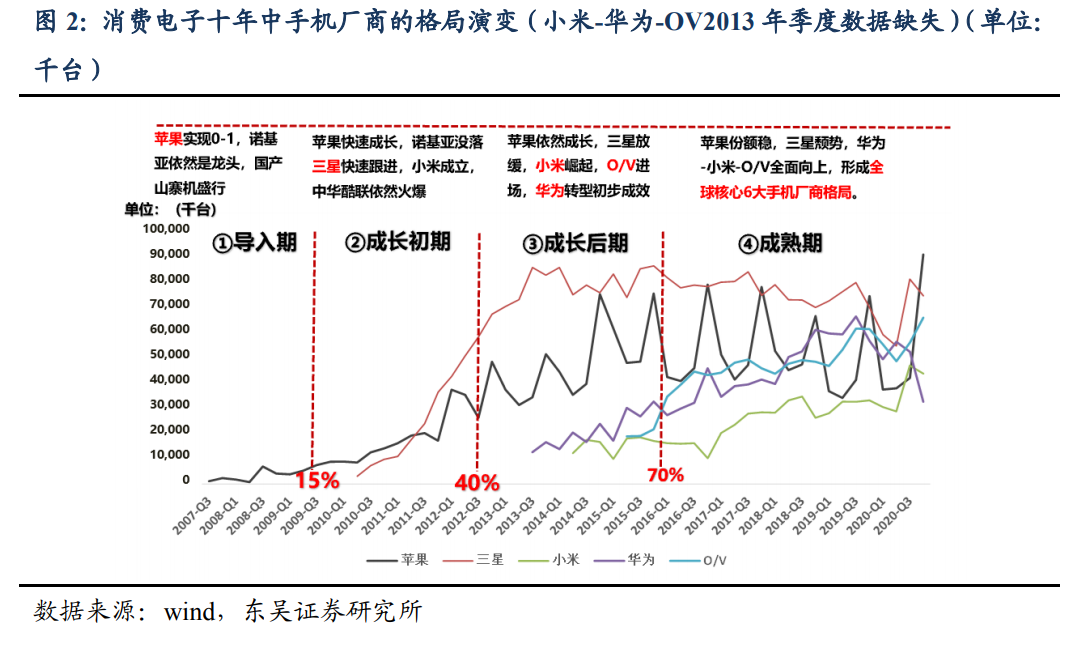

每一個手機廠商的打法均有能力邊界且需進化。2007-2017 十年智能手機廠商復盤:軟件-硬件-渠道三方面缺一不可。1)引領者軟硬一體能力均很強方能實現 0-1(蘋果)。2)硬件在成長初期突顯(三星供應鏈垂直一體化優勢),軟件突出也能發揮優勢(小米模式)。3)渠道在成長后期突顯(O/V 渠道下沉能力優勢)。4)軟硬件綜合硬實力在成熟期突顯(華為憑借芯片自研等硬實力厚積薄發)。消費品特性是任何一個品牌無法覆蓋所有人群,每一套打法均有能力邊界。