新舊動能轉化趨勢明確,金融服務模式升級可期。我們認為長期來看,中國經濟處于新舊動能切換的關鍵時期,由地產+基建為主的傳統模式,轉向由高端制造業、戰略新興產業等實體經濟驅動的高階模式,銀行信貸在政策引導下加速遷移至實體產業,更為考驗銀行的風險定價能力。參考海外經驗,發達的直接融資體系支撐英美高科技產業崛起,間接融資體系則支撐日德制造業升級。中國作為制造業大國,有望形成間接融資主導+直接融資穩步發展的融資體系,為企業提供綜合金融服務,提升客戶粘性的同時沉淀活期存款,助力制造業轉型升級、戰略新興產業快速發展。

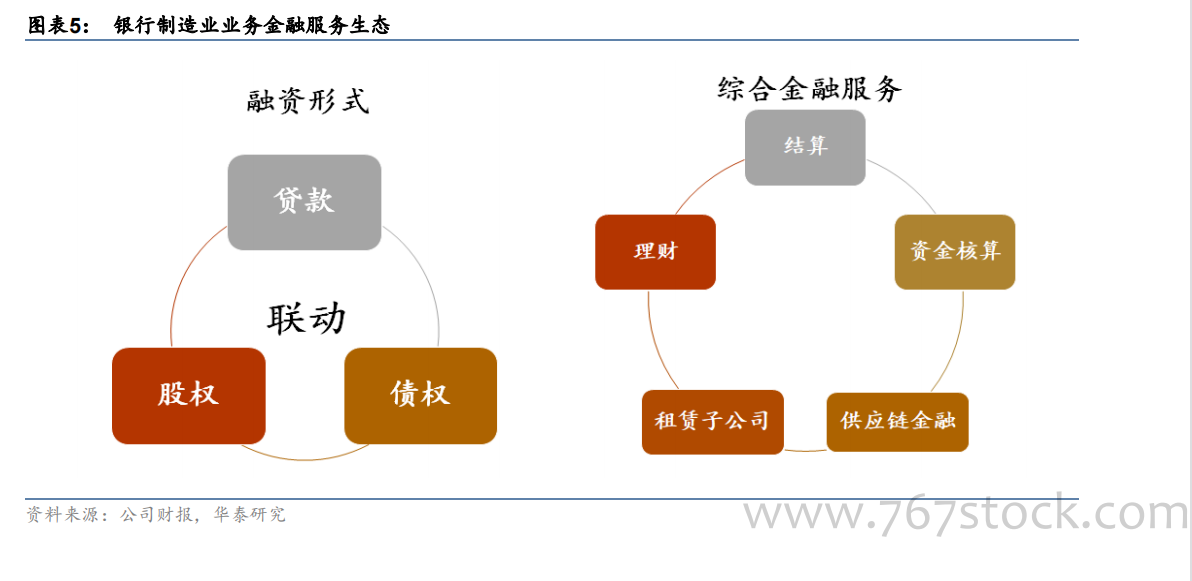

銀行信貸從地產+基建向實體加速遷移,制造業等實體經濟服務模式亟待升級。我們認為長期來看,中國經濟處于新舊動能切換的關鍵時期,即由地產+基建驅動的傳統模式,轉向由高端制造業、戰略新興產業等實體經濟驅動的高階模式。自 2019 年中央提出金融供給側結構性改革以來,房地產、地方政府融資領域監管趨嚴,同時政策引導銀行信貸資源向制造業等領域傾斜。以制造業為代表的實體企業主體豐富、產業鏈長、融資需求多元,對銀行經營能力提出更大挑戰,亟需對公業務開啟轉型升級,各類銀行依照自身稟賦走出差異化之路。綠色金融亦是對公長期發展方向,央行創設碳減排工具,前瞻布局綠色金融的銀行有望具備更強項目投放能力并受益于政策紅利。

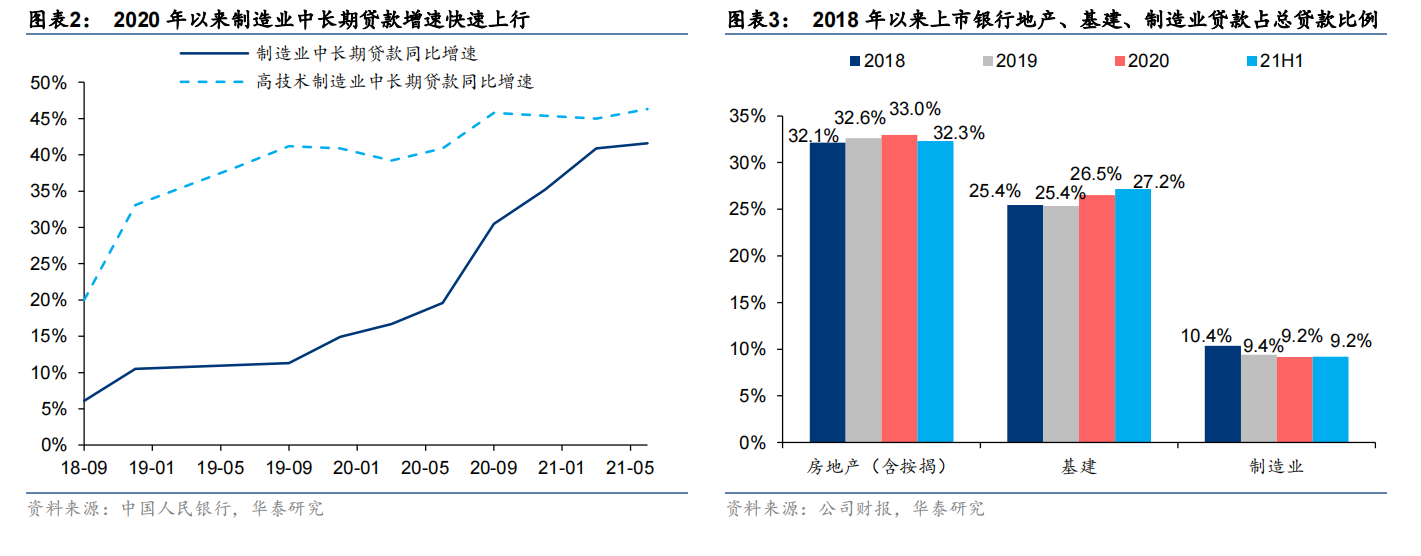

政策支持制造業導向明確,推動經濟高質量發展、降低系統性風險或均為考量因素。2019年以來政府工作報告、中央經濟工作會議多次提及“增加制造業貸款”等表述;2020 年銀保監會對大行提出制造業“五一三”任務,部分銀行也將制造業貸款投放等指標列入內部考核范圍;2021 年“十四五規劃”提出加快推進制造強國、質量強國建設。我們認為推動經濟高質量發展、降低系統性風險均為政策支持制造業貸款投放的考量因素:一方面,制造業轉型升級是推動經濟高質量發展的主要驅動力之一,高端制造需求旺盛,2020 年以來制造業中長期貸款增速快速上行,高技術制造業中長期貸款增長則更為強勁。另一方面,在降低政府杠桿率、房地產融資嚴監管的背景下,制造業投放有助于平衡信貸結構,降低系統性風險。截至 2021 年 6 月末,上市銀行貸款投向基建+房地產的占比近 60%,行業集中度較高,制造業占比尚有較大提升空間。