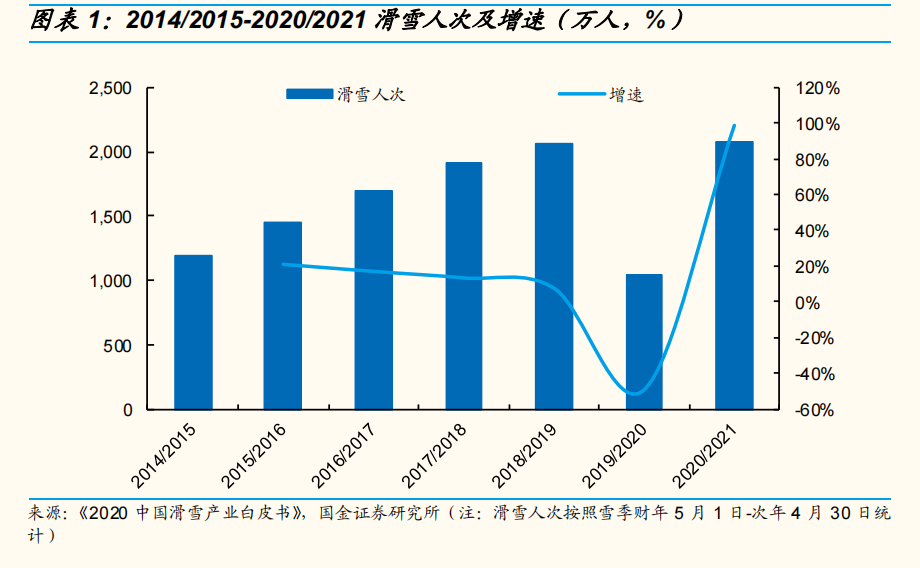

滲透率較海外國家有較大提升空間,維持行業高增速預判。根據勞倫特發布的《2021 全球滑雪市場報告》顯示,若按照 5 年平均數,全球滑雪人次排名前三的國家分別是美國(5425 萬)、奧地利(5170 萬)、法國(5101 萬),而中國以 1704 萬人次位列第 8、基數較低。從滲透率角度來看,我國滑雪滲透率尚不足 1%,與瑞士/奧地利(超 30%)、美國/日本(近 10%)等成熟市場比仍然有較大的發展空間,隨著滑雪用戶教育的不斷推進,該項小眾運動將快速普及走向大眾。

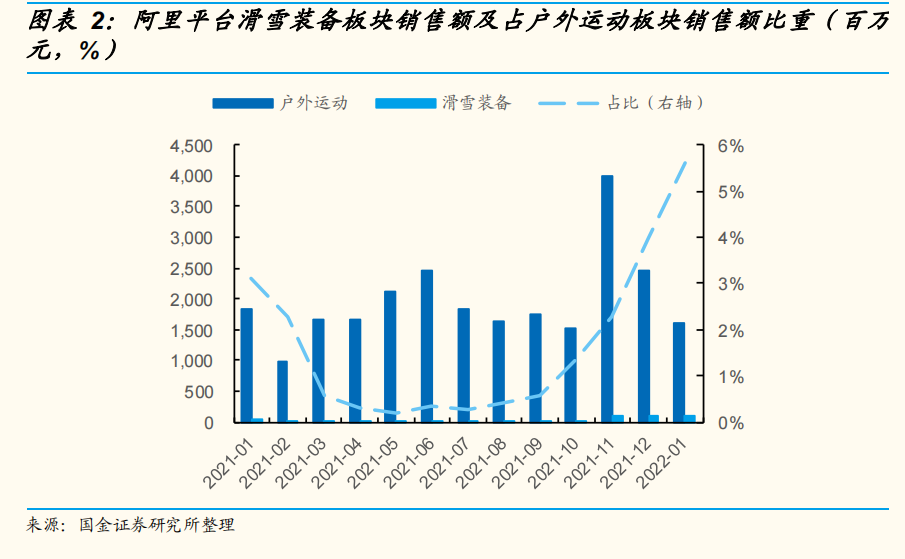

受益于滑雪市場整體增長,滑雪裝備這一細分市場未來景氣度有望提升。 滑雪裝備主要分為三大品類,包括滑雪服、滑雪配件(包括手套、頭盔等)、滑雪工具(滑板、滑雪杖等)。根據《滑雪行業白皮書》顯示,過去 5 年間國內滑雪裝備市場規模從 32.2 億元增至 117.5 億元,復合增速實現 38.2%。從近日線上表現來看,滑雪裝備細分板塊 21 年 10-12 月環比增幅分別達到 106%、336%、8%,21 年 8 月-22 年 1 月滑雪裝備銷售額占戶外運動板塊整體的比重持續提升,1 月占比已提升至 5.62%。

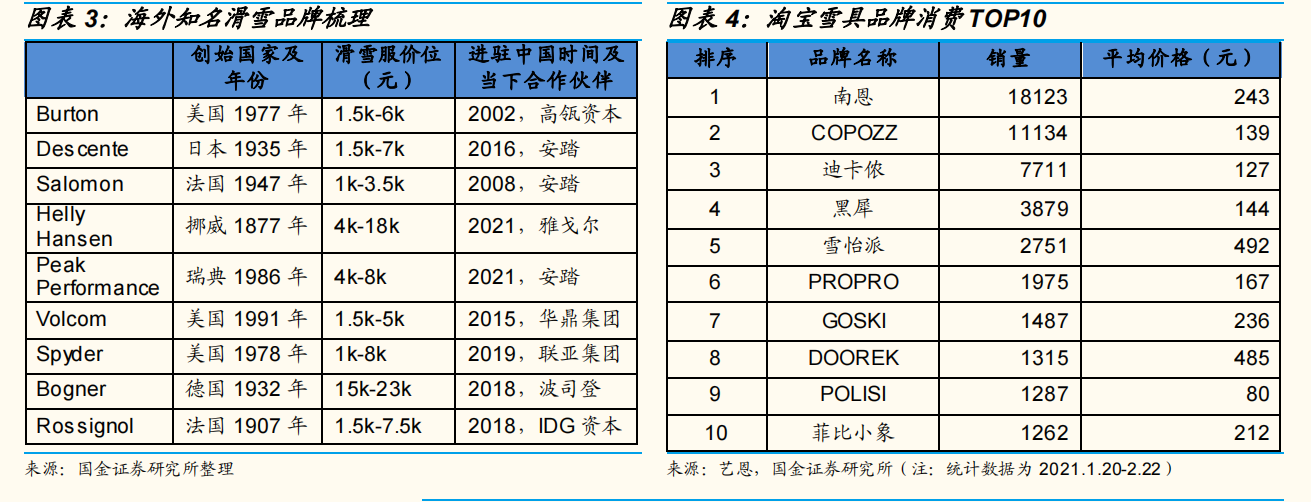

高端、專業滑雪市場仍由海外品牌主導;國產品牌主要通過合資運營、收 購以及性價比優勢切入賽道,其中國產綜合性運動品牌安踏、李寧提前布局、 受益充分。海外品牌發展歷史悠久且在防風防水、保暖舒適等功能上保持領先,價位均在千元以上,其中不乏 Helly Hansen、Bogner 等運動奢侈品牌步入萬元區間。大部分品牌在 2015 申辦冬奧成功后扎堆進駐中國市場,即使是 2002年就進入的 Burton 在 2019 年才開出中國首個線下店。從進駐方式來看,部分海外品牌受到資本青睞,另一部分則主要通過與中國企業合資經營方式打開國內市場。國產品牌則主要通過低價、性價比差異化切入賽道,例如天貓平臺上滑雪銷售額排名第一的南恩品牌在售滑雪服最高不超過 1500 元、滑雪配件在200 元左右,價格優勢明顯。另外,根據渠道調研資料顯示,消費者在購買滑 雪裝備渠道上有所分流,其中海外中高端品牌用戶主要通過線下門店、品牌官網平臺等進行選購,平價品牌用戶則主要在天貓、京東等平臺下單國產品牌或無牌代工產品。隨著安踏、李寧、Fila 等越來越多的綜合性品牌加速開拓滑雪系列產品、加強在研發上的資源傾斜,在接下來幾個雪季里國牌在滑雪領域的市占率有望提升。