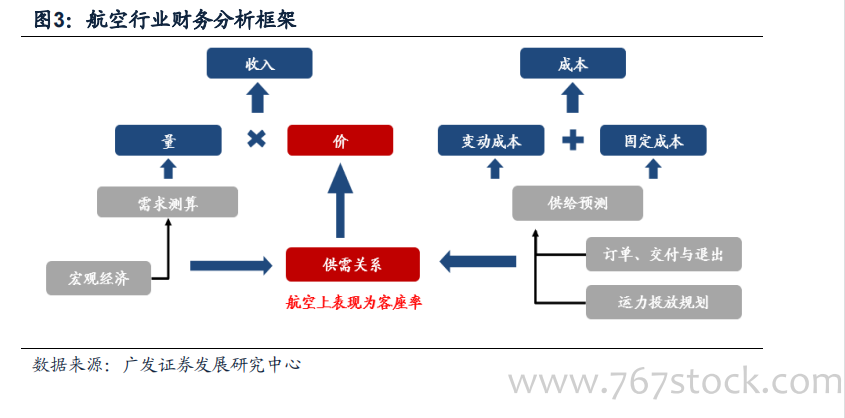

由于行業的周期波動來源往往是需求和運能的不匹配導致的,那么我們對于行業進 行預測的核心就在于供需關系。(1)首先,從行業生命周期的角度來看,中國航空行業仍屬于成長期。這就決定了一旦需求復蘇,行業將恢復快速增長,從而能有效消化閑置運能。即使短期運力過剩,只要接下來兩三年控制供給,就能夠依靠需求增長來穩定供需關系。(2)此外,航空行業的周期長度與生產資料(飛機)的建造時間相關。供給的滯后性以及行業參與者相互博弈形成的囚徒困境(產能競爭與價格競爭)是價格周期波動的主要原因(高市場集中度可以一定程度上有效削減周期波動性)。(3)最后,從企業盈利角度看,航空行業高收入低凈利率的特點,導致盈利對周轉量波動不敏感,但對客座率和票價水平的波動非常敏感。因此,航空股股價方向與盈利或者盈利預期的趨勢相符。

需求增速是否超過運力增速是領先指標。航空需求增速的變化明顯領先于客 座率和票價水平的變化,對于盈利也就具有明顯的領先性,所以我們的航空周期實 際上是以需求周期來劃分。供需關系依然是航空業最為核心的要素,是航空各要素的驅動因素。需求增速跨越供給,是航空進入超額收益期的最直接動力,而需求增速低于運力增速則意味著航空步入下跌通道。

客座率與票價是驗證指標。在運力增速相對比較確定的情況下,如果說需求增速是自變量,那么客座率與票價的同比變化則是因變量,是由需求增速變化帶來的,而且航空公司可以通過一些運力調整來影響,使得其變化不如需求增速變化那么敏感,因此更多地起到印證作用。由于航空盈利的波動主要是由客座率和票價水平的變動驅動,對量并不敏感,因此航空需求也是航空盈利的領先指標,所以我們前面劃分周期也是由需求周期來決定。