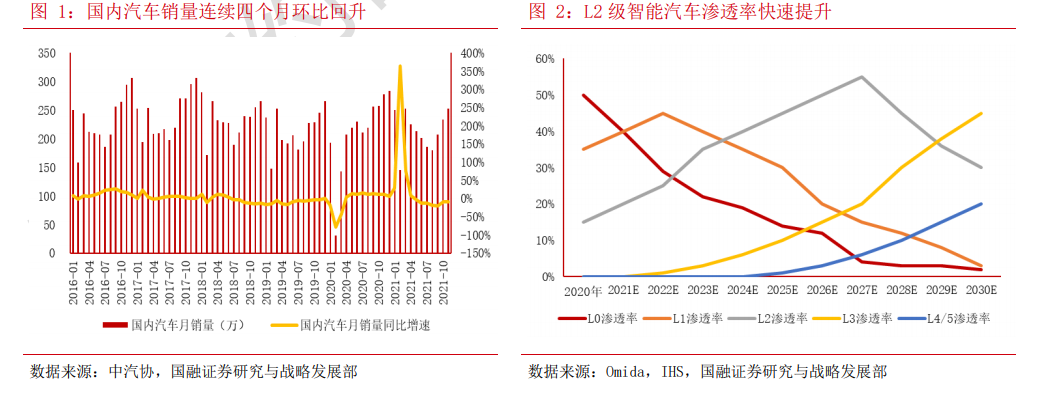

汽車缺芯局面自 10 月份起已經開始逐步緩解,伴隨汽車銷量回升,2022年有望成為智能汽車落地大年。隨著 5G 通信、人工智能、交互等底層技術的發展,汽車的產品定位開始發生變化,逐漸由交通工具向智能終端演變,尤其在華為、蘋果、百度、小米等科技巨頭的介入下,汽車智能化將成為行業未來的長期趨勢。

汽車電子是智能汽車必不可少的重要組成部分,戰略性看好汽車電子在汽車智能化浪潮中的作用,未來將深度受益汽車智能化的快速發展。由智能化所帶來的汽車電子需求增量主要包括車載芯片、傳感器、車載顯示、語音交互、汽車 PCB 和車載 HUD(抬頭顯示)六大部分,相較于傳統汽車,AI 芯片、車載傳感器和 HUD 是完全新增部分,而車載顯示、語音交互、車用 PCB 以及功率半導體、MCU 等芯片則主要受益于汽車智能化所帶來的單車數量需求和性能提升。其中,芯片是汽車智能化的核心,也是智能汽車的“大腦”,在智能化體驗中占據關鍵位置。傳感器是智能汽車的“眼睛”,是行業主要增量部分,目前車載攝像頭技術相對成熟,擁有成本優勢,在 L3 級以下智能駕駛中將發揮主導作用。同時,激光雷達、毫米波雷達作為有效補充,技術開始逐漸成熟。車載顯示是汽車智能化的最直觀感受,在汽車智能化初期具有較大提升空間,也是各車廠比較重視的領域,未來將顯著受益于單車顯示屏數量提升和大尺寸化,以及車載顯示屏的高清化,目前國產廠商憑借在消費電子領域積累的經驗,已經占有領先優勢。汽車 PCB 是相對比較成熟的行業,主要受益于汽車電動化和智能化,但行業競爭格局較為分散,預計未來仍將以行業性機會為主。車載語音交互是人與車重要的交流媒介,在汽車智能化趨勢下,將受益于車載語音滲透率和單車麥克風數量的持續提升。HUD 即平視顯示系統,能夠降低因低頭查看儀表數據而導致的事故發生頻率,是汽車智能化的趨勢之一,有強烈的市場需求,目前行業滲透率僅 8.7%,主要配置在高端車型,未來隨著技術的持續突破和價格的下降,行業滲透率有望快速提升。

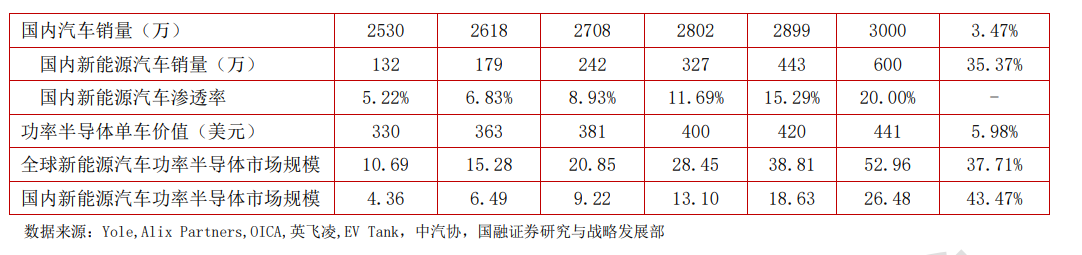

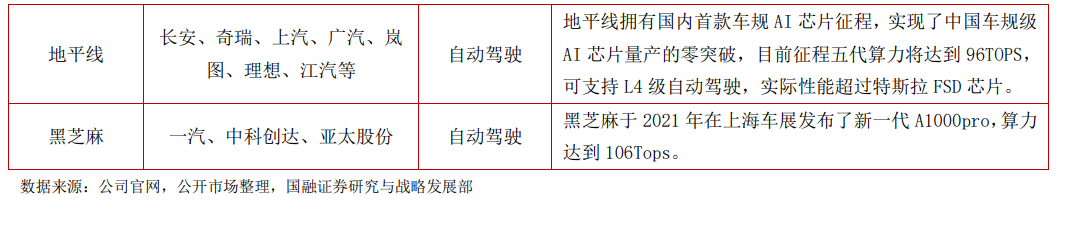

芯片是智能汽車的“大腦”,主要用于車內通信、車輛控制、數據存儲等,核心包括控制類(MCU 和 AI 芯片)、功率類、存儲類和通信類四大類型,其中,MCU 集成度逐漸提升,隨著智能汽車滲透率提升,未來單車 MCU 平均用量有望先增后減。AI 芯片算力更高,主要以高階自動駕駛應用為主,車規級 AI 芯片量產已實現突破。功率半導體是汽車智能化和電動化核心受益領域,主要以IGBT 為主,國產化率尚處于低位。存儲芯片主要受益于座艙智能化對存儲容量需求提升,全球市場高度集中,國產廠商開始嶄露頭角。通信芯片主要用于和后臺系統/手機 APP 通信,行業滲透率正處于快速提升階段,汽車信息安全下國產廠商將迎來國產替代機遇。車載芯片是 2021 年缺芯重災區,但目前行業供給緊張的局面已經開始緩解,隨著汽車銷量回暖,行業驅動邏輯將由價漲轉向量增。