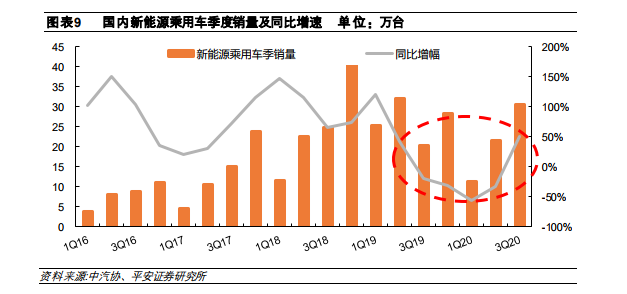

我國新能源乘用車過去五年的景氣度主要取決于政策。2019 年補貼政策大幅退坡 50%左右,遠超 2017-2018 年補貼退坡幅度 20%,導致 2019 年 2Q 到2020 年 2Q行業同比增速下滑,甚至出現負增長,2013-2019年補貼政策干擾新能源汽車銷量。2020年之后補貼政策逐步退出,與過去燃油車需求規律一樣,新能源車亦將主要受消費信心驅動。

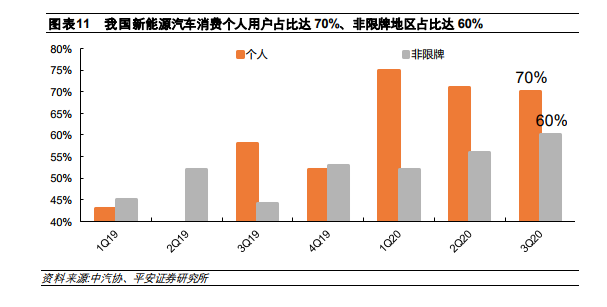

新能源車個人消費崛起,高低兩端率先發力。我國新能源汽車消費人群相比燃油車更年輕,其中 90 后占比高達 37%,消費者多為增購人群或年輕首購人群。主要追求:1)產品樂趣+社交認同;2)追求高性價比。因此豪華/個性品牌與短途代步小電動車率先滲透,對應的價格帶是 20 萬以上和 10 萬以下車型。

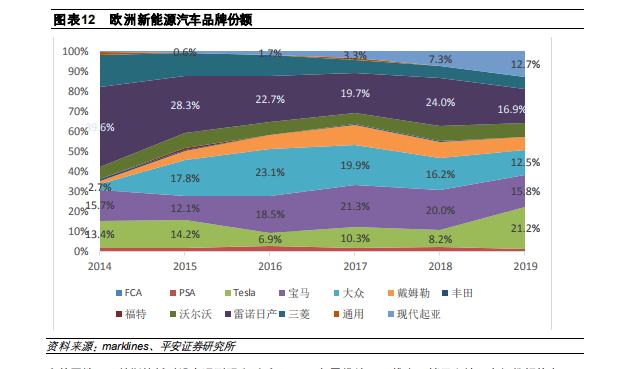

新能源汽車品牌格局:歐洲-多品牌混戰、美國-特斯拉一家獨大、中國-新勢力開始成形。在歐洲地區,寶馬、大眾、雷諾等品牌在 2015-2018 年就有不錯的新能源市場份額,2014 年日產 leaf、寶馬 i3、Model 3 占據小型車和豪華車市場;2015-2017 年電動寶馬 3 系推出搶占豪華車市場,大眾 golf和奧迪 A3 搶占豪華車市場;2019 年 Model 3 進入市場,打擊了眾多車型(除了現代起亞的 kona niro等小型車)。目前看歐洲市場沒有絕對的龍頭,品牌份額周期性輪動。隨著 2020 年 9 月大眾 ID.3 車型開始放量,且歐洲 Model3 受疫情影響零件供應緊張,歐洲本土企業新能源車型市場份額回升。