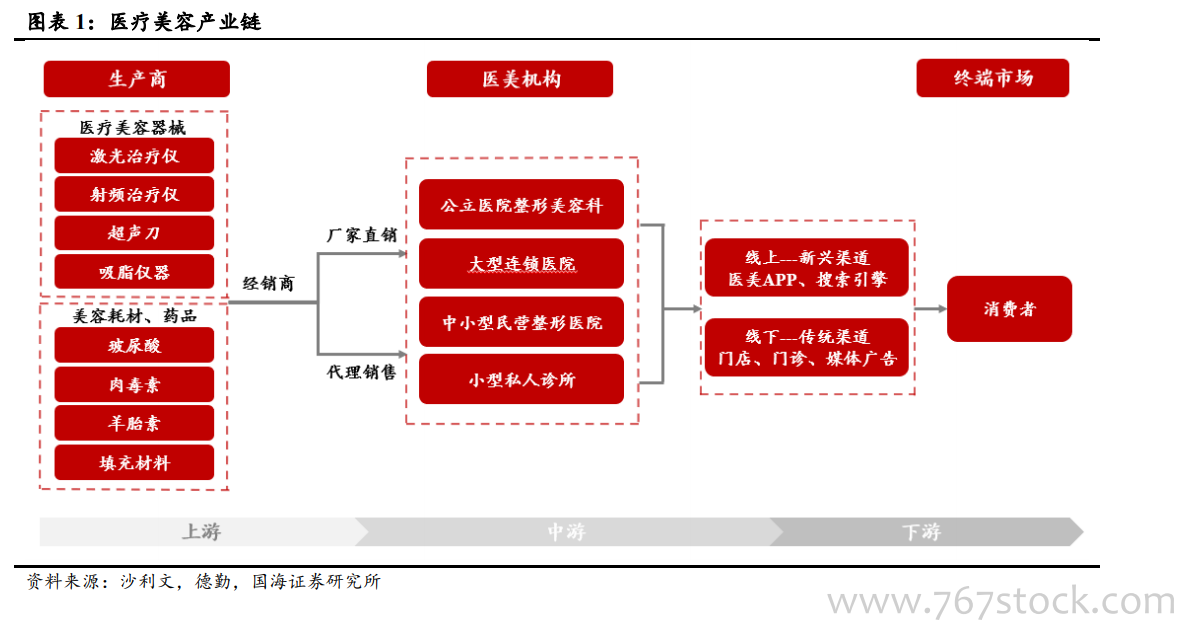

高進入壁壘+多兼并重組,美國醫美市場藥品器械廠商數量較少。1)準入嚴格:FDA 被公認為世界上產品標準最嚴格、管理最完善的食品和藥物監管機構之一,審批流程復雜、過證時間長,美國醫美市場上游準入壁壘較高。2)兼并頻繁:輕醫美技術突破后美國醫美市場步入快速發展期,21 世紀以來大型醫美相關藥品器械廠商兼并重組頻繁(詳見圖表 2);一方面通過并購“花錢買時間”快速切入市場,另一方面單一醫美項目存在規模邊界與生命周期,彼時蓬勃發展的注射美容產品是上游大型廠商并購重點。3)過證廠商數量僅為個位數:以注射類產品過證結果來看,目前美國過證肉毒素廠商僅有 Allergan、Ipsen、Merz 與大熊等 4 家,玻尿酸廠商僅有 Allergan、Merz、Q-Med、Prollenium 等 7 家。

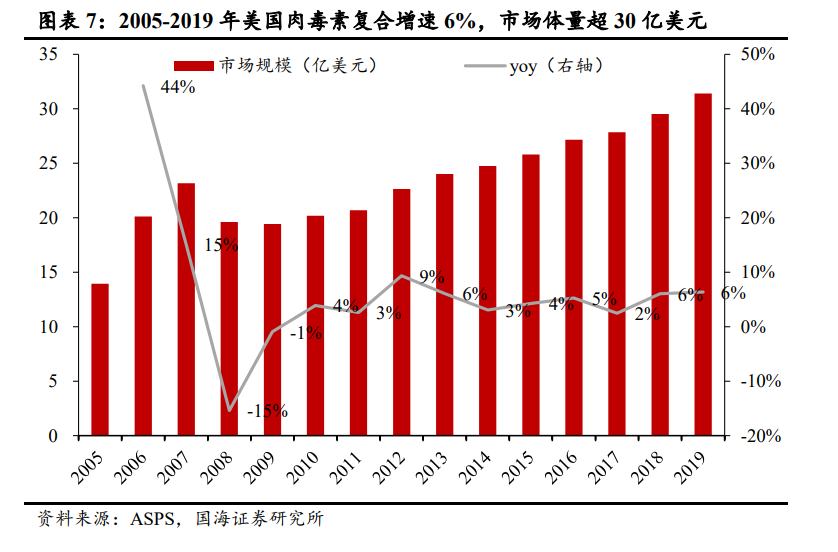

肉毒素為美國醫美市場最大單品。自 2002 年保妥適針對皺眉紋適應癥獲批,肉毒素常年位居最受歡迎醫美療程項目 ToP1。除金融危機期間,美國肉毒素消費體量均保持穩健增長,2005-2019 年市場規模復合增速 6%,市場體量超過 30億美元,占美國醫美市場體量(160 億美元)近 20%。

進入壁壘高、競爭格局穩定,保妥適全球市占率 70%+。作為毒性最強烈的生物毒素之一(1 克即能致 100 萬人死亡),肉毒素面臨嚴格的行政管制,進入壁壘較高。長期以來美國肉毒素廠商數量僅有 3 家,2019 年 Jeuveau 獲批上市后數量才變為 4 家。2009 年前保妥適全球市占率 80%+,隨著獲批廠商數量增加,保妥適市占率略有下滑但仍居全球主導地位(70%+),若單看美國市場 2018 年保妥適市占率近 80%。