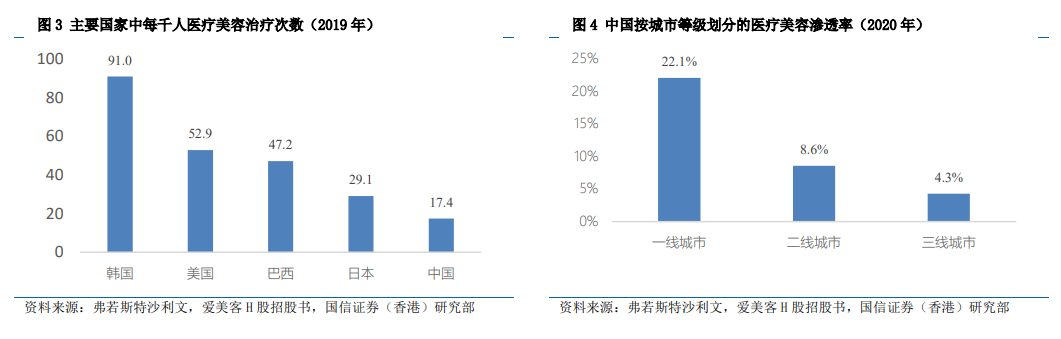

按每千人進行的醫美治療次數計 ,中國醫美滲透率顯著低于日本、巴西、美國及韓國,不及韓國的1/5、美國的1/3。不同國家及地區的消費者對醫美需求也呈現較明顯的偏好差異,中國消費者傾向于尋求改善面部輪廓、美白及平滑肌膚。因此,能夠滋潤、軟化及豐盈皮膚的復合皮膚填充劑(如基于透明質酸的產品)較其他醫療美容產品而言更受中國消費者歡迎。相比之下, 美國及歐洲的消費者傾向于追求改善身體曲線或使面部輪廓更加突出的美容目標,消費者通常偏愛與塑形有關的醫療美容手術及肉毒毒素注射治療。于韓國及日本,消費者通常偏愛具有面部抗老效果的醫療美容治療,例如注射透明質酸。

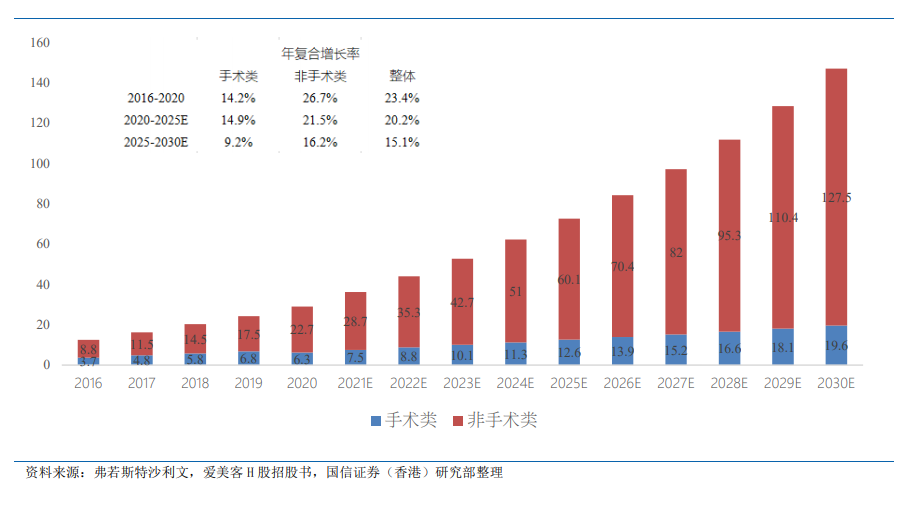

非手術類醫美以注射治療和能量源醫美為主,其中注射類醫美占比更高。據弗若斯特沙利文報告,中國醫療美容注射治療于2020年在中國醫療美容非手術治療市場份額中占51.6%。 根據同一數據源,中國醫療美容注射治療市場由2016年的人民幣159億元增至2020年 的人民幣399億元,年復合增長率為25.9%,并預計于2025年將達到人民幣1038億元,自 2020年至2025年的年復合增長率為21.1%,于2030年將達到人民幣2193億元,自2025年至2030年的年復合增長率為16.1%。 用于醫療美容注射治療的產品中,大部分是皮膚填充劑產品。該類產品在中國均被歸為第三類醫療器械。近年來它們已獲得較高的市場接受度,并具有顯著的增長潛力。其他新興產品,如屬于第三類醫療器械的面部埋植線產品和生物藥類的肉毒毒素產品于市場中的認可度近年來亦快速提升。受強勁的消費需求所推動,用于醫療美容注射治療的產品市場將持續快速增長。

注射類產品中市場規模最大的是透明質酸和肉毒毒素兩大品類,據弗若斯特沙利文的數據,2020年中國基于透明質酸及肉毒毒素的產品市場規模分別為49億、39億元人民幣(按銷售額計),其他如左旋乳酸皮膚填充劑和面部埋線產品處于起步階段,預計2021年的市場規模分別為1.66億和1100萬元人民幣。據頭豹研究院的數據,中國注射類醫美中基于透明質酸及肉毒毒素的規模約占57%,其中透明質酸產品占38%,肉毒毒素占18.6%。目前中國市場已獲準銷售的透明質酸注射劑有17家生產商的產品,肉毒毒素有四家公司的四款產品。總體來說,肉毒毒素的研發門檻要高一些,市場集中度也顯著高于透明質酸注射劑,比如肉毒毒素的第一大品牌保妥適(艾爾建產品)2005年全球市占率高達86%,之后隨著競爭產品不斷上市,其市占率逐漸下滑,根據GBI Research數據,截至2018年,保妥適市占率仍高達74%。