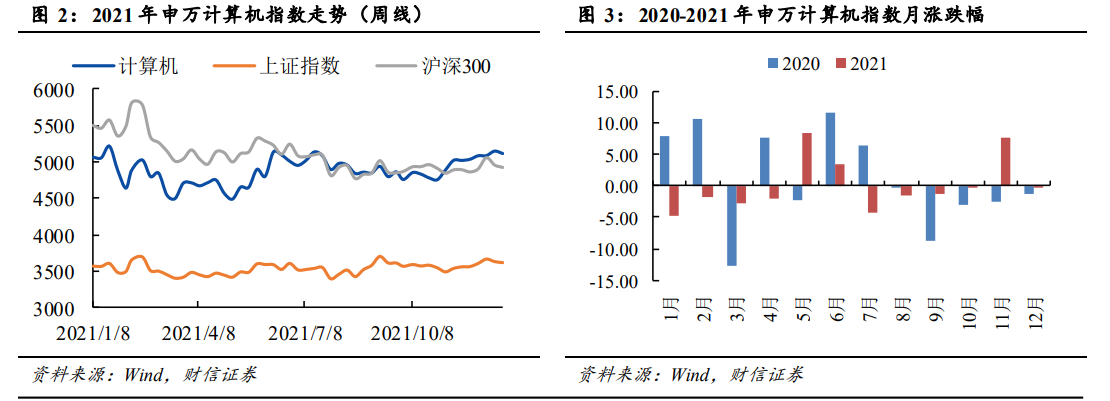

與 2020 年相比,計算機板塊今年的行情走勢明顯偏弱。周線走勢小幅震蕩,基本保持在 4500-5000 點區間內。按月度走勢來看,除了正在進行時的 12 月,今年計算機板塊僅在 5-6 月、11 月的行情中走出上漲行情,5 月、11 月漲幅也較弱,僅分別上漲 8.34%、7.60%,其他月份均表現疲弱。

2021 年計算機行業股平均漲跌幅為負數,超額收益標的所屬賽道相對分散。剔除被實施退市風險警示的公司后,年初至 12 月 24 日,申萬計算機行業 280 只股票中 113 只上漲,167 只下跌,個股漲幅中位數為-4.69%,明顯低于行業指數(-0.30%)。剔除今年發行上市的新股后,漲幅前十的股票分別為佳創視訊、衛士通、潤和軟件、朗新科技、啟明信息、龍軟科技、賽意信息、數碼視訊、維宏股份、德賽西威,它們的平均漲幅為133.79%(上年漲幅前十公司的平均漲幅為 276.02%);跌幅前十的股票分別為光云科技、城地香江、華宇軟件、中新賽克、博睿數據、萬達信息、漢邦高科、紫晶存儲、競業達、福昕軟件。我們發現漲幅前十的股票主要集中在三個大行業,其中衛士通、潤和軟件屬于信創和自主可控方向,朗新科技、龍軟科技、賽意信息、維宏股份屬于傳統產業賦能,佳創視訊、啟明信息、數碼視訊、德賽西威則屬于新型應用領域,面向具有長遠目標的元宇宙、自動駕駛等領域。不難看出,今年計算機板塊的細分賽道雖然分散,但其中多數與可信可控或賦能傳統產業有關,與實現自主可控及智能制造的政策指引方向相匹配,反映出計算機產業逐步成為數字經濟底座的趨勢,而虛擬現實與智能汽車等賽道則更直接地體現出計算機行業契合人們對未來數字化社會想象的科技屬性。

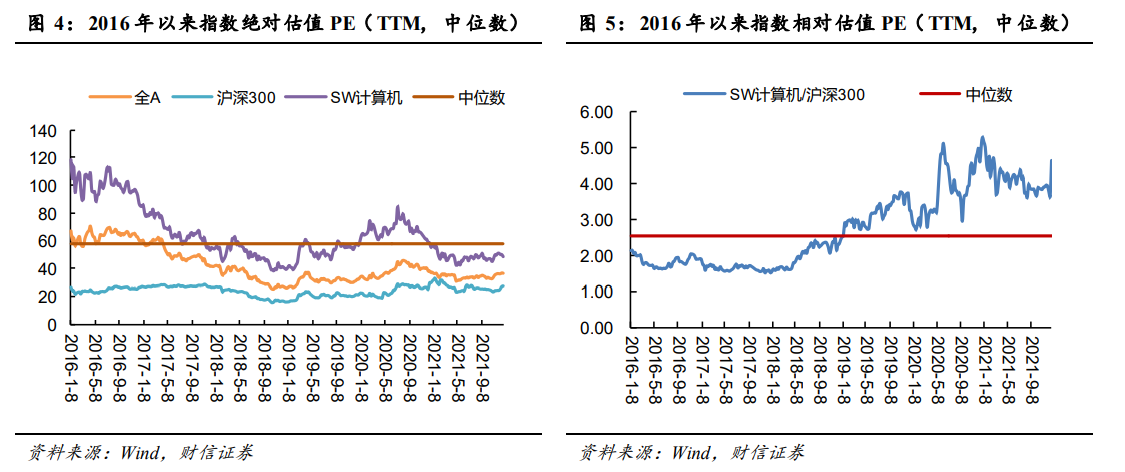

至 2021 年 12 月 24 日,計算機指數(申萬)PE(TTM,剔除負值)為 43.97 倍,位于 2016 年以來歷史后 13.73%分位;PE(TTM,中位數)為 48.61 倍,位于 2016 年以來歷史后 20.59%分位。計算機指數相對滬深 300 指數的估值(中位數)為 4.63 倍,高于2016 年以來歷史中位數 2.51 倍。由于疫情及宏觀經濟不景氣的干擾,難言行業估值與業績增速是否充分匹配。如果以計算機技術是打造數字經濟底的核心工具之一作為基本認識,當前較低的估值或許可以解釋為計算機行業泡沫消退、去偽存真的一種結果。