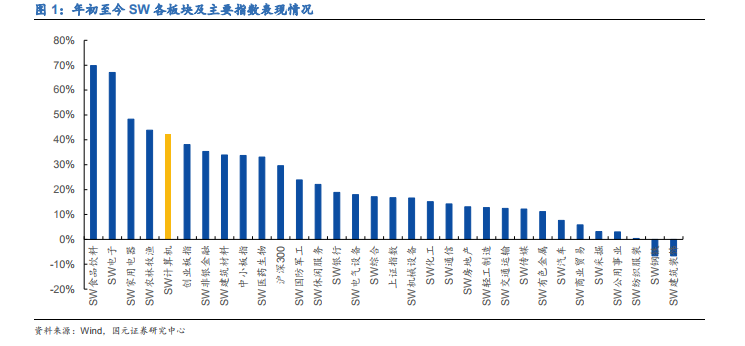

2019 年行情回顧。從年初到 2019 年 12 月 6 日收盤,SW 計算機指數上漲 42.17%,上證綜指上漲16.77%,中小板指上漲 33.73%,創業板指上漲 38.09%,滬深 300 上漲 29.62%,計算機板塊的表現優于四大指數,漲幅位居申萬 28 個行業第五,超額收益顯著。從過去幾年來看,SW 計算機指數經歷了較大的波動,其中,2013-2015 年持續上漲,估值水平大幅提升,2016-2018 年則連續三年持續下跌,估值水平持續回落。2019年有望扭轉前三年的下跌趨勢,取得較大的正收益,行業迎來豐收的一年。

行業估值概述。 2019 年 12 月 6 日收盤,剔除負值后,SW 各行業 PE TTM 排名前三的行業分別為:國防軍工、計算機、電子,排名后三名的分別為:房地產、建筑裝飾、銀行,SW 計算機指數 PE TTM 約為 46.63,行業 PE TTM 中值約為 55.83。剔除負值后,同期滬深 300 的 PE TTM 約為 11.65,PE TTM 中值約為 20.56;創業板 PE TTM 約為 40.28,PE TTM 中值約為 41.41;中小板的 PE TTM 約為 25.17,PE TTM 中值約為 32.51。相較于滬深 300 的 PE 估值水平,市場給予了計算機板塊較高的溢價。我們認為主要原因有:計算機行業屬于高科技行業,歷史估值一直處于較高的水平;2019 年以來,政策利好不斷,業績邊際改善顯著;5G、云計算、人工智能、區塊鏈等新的科技創新周期逐漸開啟,市場對行業未來發展充滿信心。

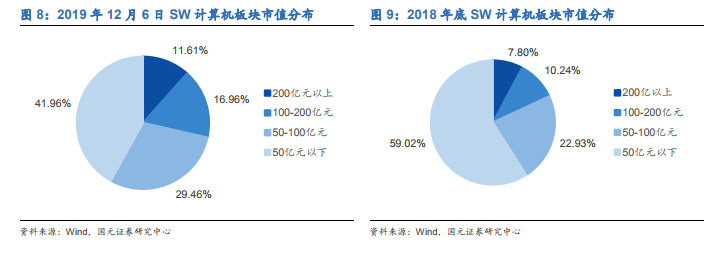

行業市值分布。截至 2019 年 12 月 6 日,SW 計算機指數中 200 億元以上市值的公司約有 26 家,占比 11.61%,相比去年底增長 3.81%;100-200 億元的公司 38 家,占比 16.96%,相比去年底增加 6.72%;50-100 億元的公司 66 家,占比 29.46%,相比去年底增加6.53%;50 億元以下的公司 94 家,占比 41.96%,相比去年底減少 17.06%。