元宇宙是數字經濟下的新型虛實相融社會形態。在互聯網流量及時長見頂后,元宇宙有望承接移動互聯網,突破兩者容量上線,成為第二個 2B 和 2C 的整合式創新。圍繞元宇宙的三大核心技術(AI, 交互沉浸、區塊鏈)已在點狀發展中,但尚未成線。隨著算力提升、5G,云計算,區塊鏈,VR/AR, 數字孿生等技術創新的聚合,元宇宙作為一個系統性工程,將實現全場景覆蓋及產業鏈協同。元宇宙的終極理想形態,將是向無限接近真實世界的經濟系統和文明演變,生態開放、去中心化、經濟自洽。一方面,元宇宙通過極致交互體驗成為未來人類生活方式的延展,同時,與高端制造業相結合,將再次推動工業化和城市化進程。

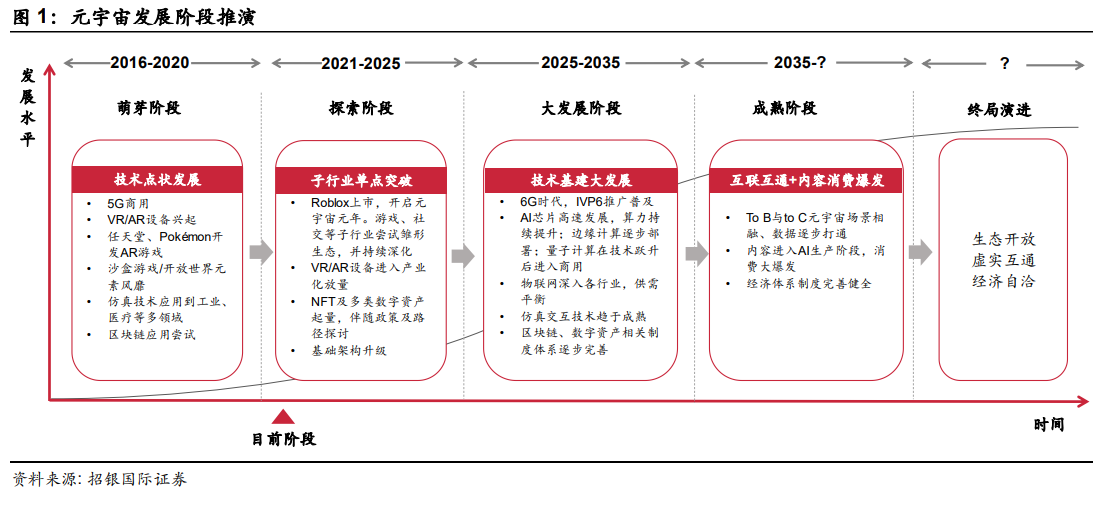

…尚處于產業探索期,道阻且長、但行則將至。Roblox 以游戲為代表,演繹了元宇宙雛形,但離成熟形態尚遠。當前元宇宙仍在探索早期, 3-5 年后隨著子行業單點突破、內容發展、技術整合,有望進入底層基礎架構大發展階段(5-10 年),后續迎來內容消費全面爆發乃至虛實互通生態。結合元宇宙的運作機制,我們認為元宇宙發展將從如下要素進行突破: 1) 底層基礎架構:包括高速網絡、云計算和新的開放網絡協議,基于元宇宙用戶容納構想,對網絡和算力需求存在指數級的增長(而算力目前仍存在擴展性、去相干糾錯等多個高難技術瓶頸);2) 區塊鏈:從去中心化賬本到 NFT 的高速發展及應用,為元宇宙經濟體運轉構建了數字資產交易框架,同時需等待更健康有效的法律制度、隱私安全、貨幣體系健全; 3) 硬件設備:交互技術持續迭代升級,AR/VR 等趨向成熟,從技術、價格、內容多點突破,疊加資本補貼逐步放量,但在內容成熟度、C 端消費普及仍需時間;4) 應用場景:游戲+社交作為初始場景,在國內外巨頭積極布局下已生產出海量 UGC、PGC內容生態,但與真實世界高度擬和的娛樂、服務乃至社會化內容缺口較大,離全 AI 自動化內容創作差距較大。

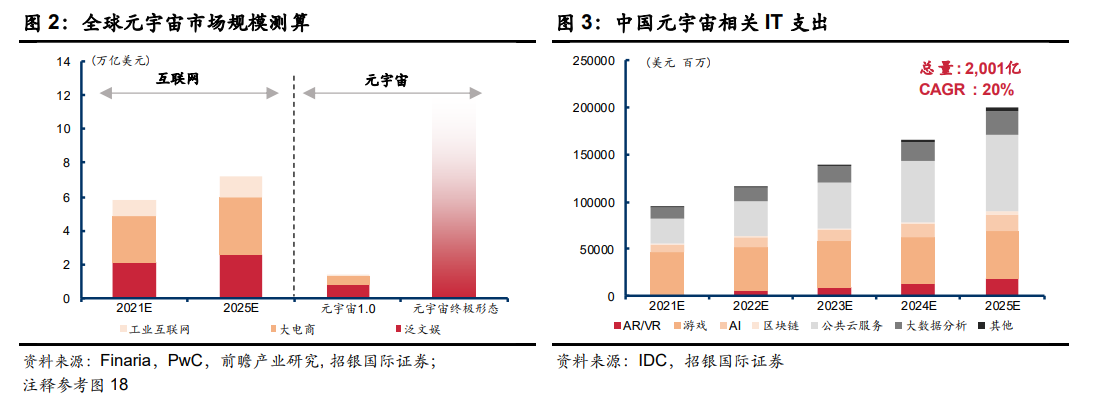

產業投資機遇:游戲+社交先行,交互+底層技術為長期配置。看好元宇宙萬億美元市場空間。短期游戲、社交場景發展易實現階段性突破,是初期投資方向;中長期關注核心技術高壁壘標的。游戲: 作為場景先行者,通過多路徑延伸至成熟內容生態 (PGC/UGC→AIGC)。社交:虛實二維新型社交方式是遠期形態,衍生虛擬社區、數字人創新元素。海量用戶是前提,故而元宇宙社交機會集中在頭部平臺,助力突破用戶、時長天花板。仿真交互:VR/AR 將會成為進入元宇宙重要接口,科技龍頭加速布局,出貨量達到 1,000 萬奇點,產業化放量正當時,極致性價比+內容生態豐滿為制勝關鍵。VR/AR 帶動下光學和顯示等VR/AR 核心零部件將迎來快速增長。通訊: 作為元宇宙發動機,仍需 5G 推進乃至 6G 部署。區塊鏈: 支撐元宇宙經濟體系的底層協議,已開啟 NFT 應用階段,2021 年 NFT 市場規模預計為 167 億美元(+484% YoY),潛在空間可期。國內 NFT 處于試水階段,側重收藏屬性(在監管框架內二次交易受限), 預計國內 IP 的 NFT 化很可能率先成為 NFT 落地的突破口。長期健康的規模化應用仍需監管配套和技術沉淀。