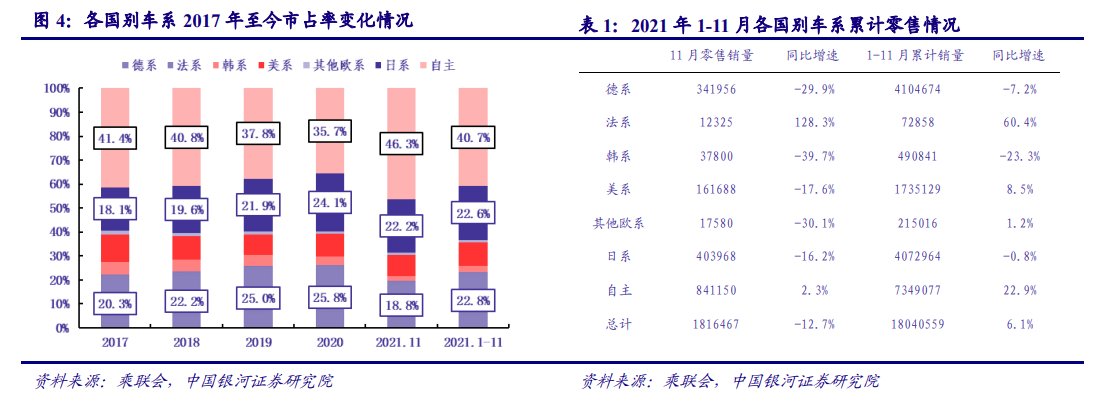

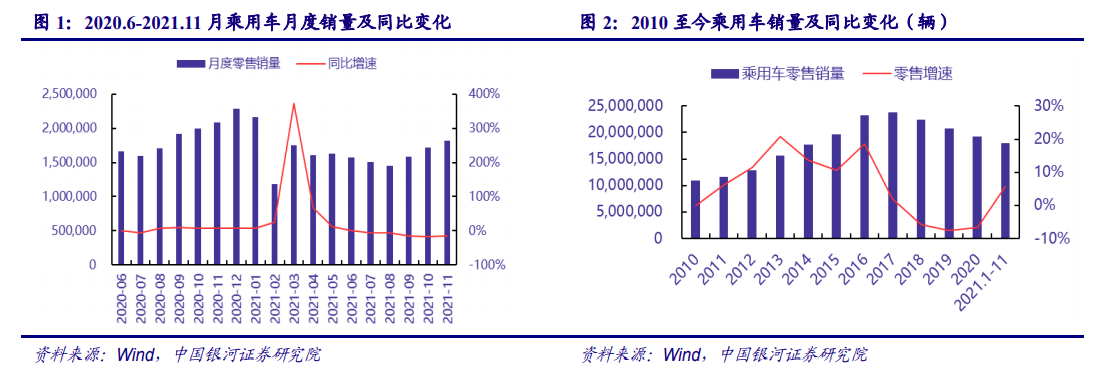

芯片供給逐步改善,促進 11 月產銷攀升。2021 年 11 月乘用車零售銷量達 181.6 萬輛,同比-12.7%,環比+6.0%,相對近幾年的 11 月環比增長 4%的表現有所改善,主要系芯片供給逐步改善,促進 11 月產銷攀升。1-11 月零售累計達 1804.1 萬輛,同比增長 6.1%,增速較 1-10 月下降 2 個百分點。車企產銷改善,但經銷商庫存水平仍較低,經銷商回收終端折扣疊加為即將到來的旺季囤積車型,影響零售表現。從結構看,(1)11 月豪華車零售 21 萬,同比-19%,較 2019年同期增長 4%,環比增長 17%;(2)自主品牌零售 83 萬輛,同比+2%,較 2019 年同期+11%,環比+8%,自主品牌頭部企業產業鏈韌性強,有效化解芯片短缺壓力,變不利為有利,在新能源市場獲得明顯增量。(3)合資品牌零售 78 萬輛,同比-23%,較 2019 年同期-21%,環比+1%,其中日系份額 22.2%,同比-1.0pct,美系份額 9%,同比-0.6pct,德系品牌供給正在逐步改善。

新能源車銷量增長維持強勁,11 月零售滲透率 20.8%。11 月新能源乘用車零售銷量 37.8 萬輛,同比+122.3%,環比+19.8%;批發銷量 42.9 萬輛,同比+131.7%,環比+17.9%,增長延續強勁。1-11 月新能源乘用車批發 280.7 萬輛,同比增長 190.2%;零售 251.4 萬輛,同比增長 178.3%。11 月國內新能源零售滲透率為 20.8%,環比+2pct,1-11 月滲透率為 13.9%,相較 2020全年 5.8%的滲透率提升明顯。新能源乘用車市場多元化發力,上汽、廣汽表現相對較強,傳統車企亮點突出,比亞迪純電動與插混雙輪驅動表現較強。批發銷量突破萬輛的企業有 14 家,其中比亞迪(9.1 萬輛)、特斯拉中國(5.3 萬輛)、上汽通用五菱(5.0 萬輛)表現最為突出。從車型看,純電動批發銷量 34.3 萬輛,同比+121.1%;插電混動批發銷量 8.5 萬輛,同比+187.2%。從結構看,自主品牌新能源車批發滲透率 33.2%,豪華車為 24.6%,主流合資僅 3.9%。11 月電動車高端車型銷量強勢增長,中低端走勢較強。其中 A00 級批發銷量 10.8 萬輛,份額占純電動的 31%;A 級份額 25%,從谷底回升;B 級份額 26%,保持穩定。

受新冠疫情影響,2020 年汽車零售下滑較大,據乘聯會數據顯示,2020 年 1-12 月,狹義乘用車零售銷量共 1,928.8 萬輛,同比-6.8%。自疫情后,市場需求持續回暖,據 Wind 數據,2021 年 11 月份,乘用車共銷售 181.6 萬輛,同比 2020 年減少 12.71%;2021 年 1-11 月份,乘用車累計零售銷量 1797.30 萬輛,同比增長 5.69%。乘用車市場經歷疫情后快速回暖,進入下半年后在高基數和芯片短缺的影響下增速回落。我們認為,銷量的回暖主要原因有:1)疫情平緩后,生產經營活動帶動供給,經濟回暖使消費信心恢復。2)中央及地方政府不斷出臺鼓勵消費、汽車下鄉等政策,刺激需求端發力。3)豪華車價格下探,消費升級需求得到釋放。