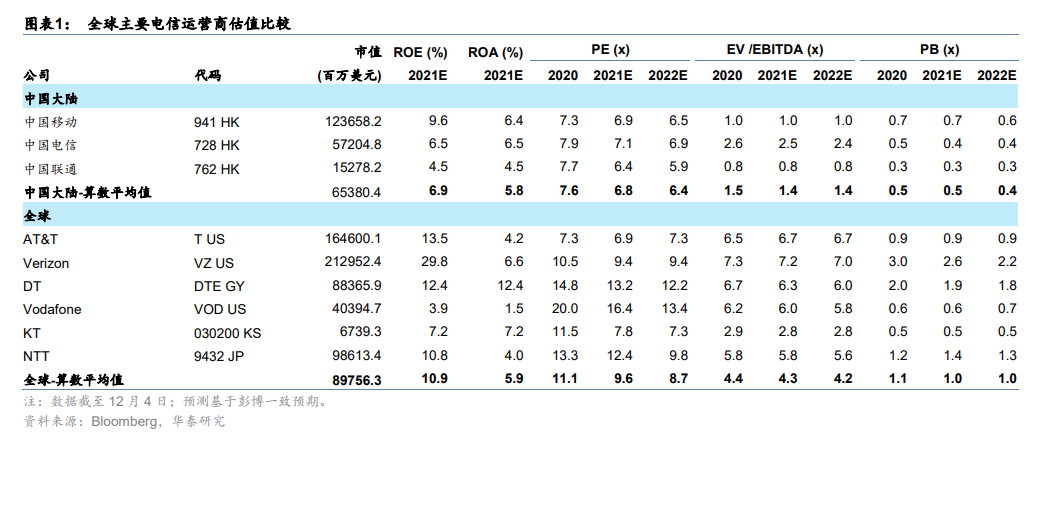

中國運營商的股息率、收入增速和凈利潤增速(2021E~2022E)均處于全球領先水平。據彭博一致預期,2021 年全球運營商營收同比增速的算數平均值為 4.3%,而國內三大運營商的營收同比增速的算數平均值為 9.9%。基于彭博一致預期,2021 年全球運營商凈利潤同比增速的算數平均值為 14.7%,而國內三大運營商凈利潤同比增速的算數平均值為 22.6%。

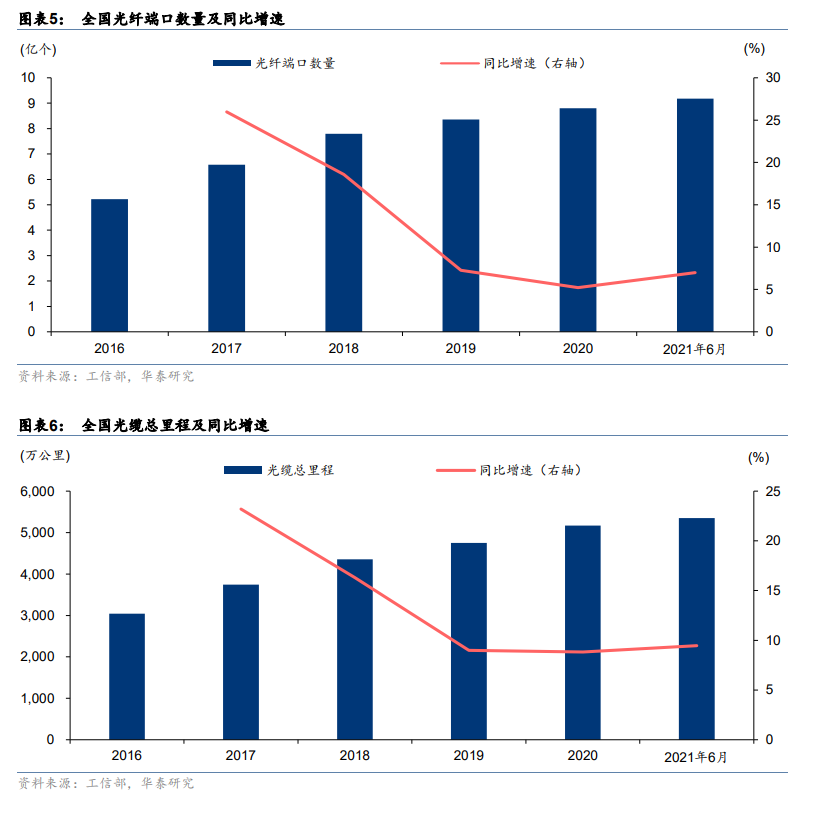

光纖的建設日臻完善。截至 1H21,我國光纖接入(FTTH/O)端口總計達 9.2 億個,在所有寬帶接入端口中占比 93.5%。我國支持千兆光網接入的 10G-PON 及以上端口規模超過 360 萬個,已經具備覆蓋 1.6 億戶家庭的能力,覆蓋范圍約占全國家庭總數的三分之一。目前,我國光纖接入能力普遍超過百兆,向千兆以上速率升級將是下一階段建設重點。中長期來看,光纖將持續成為固網信息傳輸載體。

提速降費政策進入尾聲。 2015~2019 年國內政策面發布了一系列法規,促進電信運營商提速降費,例如取消國內漫游和長途費用、降低移動流量單價、在全國范圍內實現攜號轉網等,以支持移動互聯網產業的快速發展。因此 2015~2019 年電信運營商的收入并未跟隨數據流量的大幅增長而顯著提升。隨著 5G 發展日趨成熟,政府對于提速降費的政策要求已經進入尾聲。根據 2021 年政府工作報告顯示,2021 年的提速降費要求只針對中小企業寬帶和專線,對于移動流量、移動語音與家庭寬帶并未提出相關要求。同時,自國資委于 2019年 9 月取消對運營商的市場份額考核要求起,運營商開始著重關注于高質量運營,降低三大運營商繼續激烈價格戰的可能性。