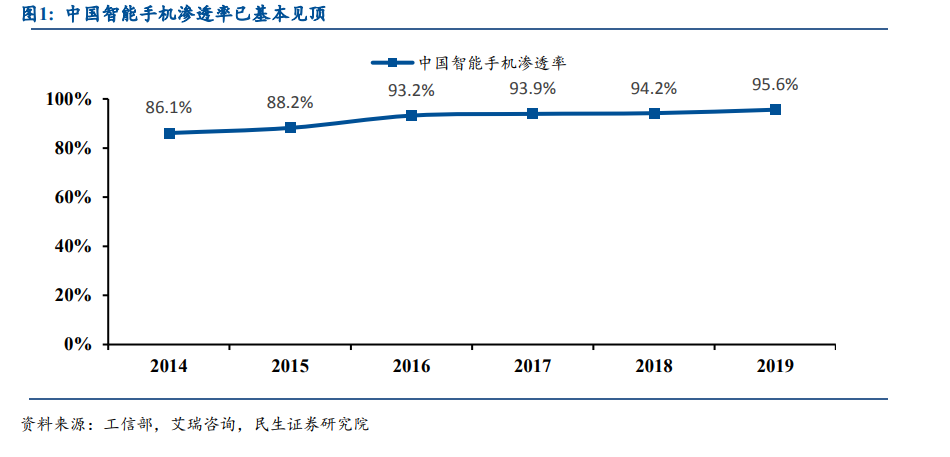

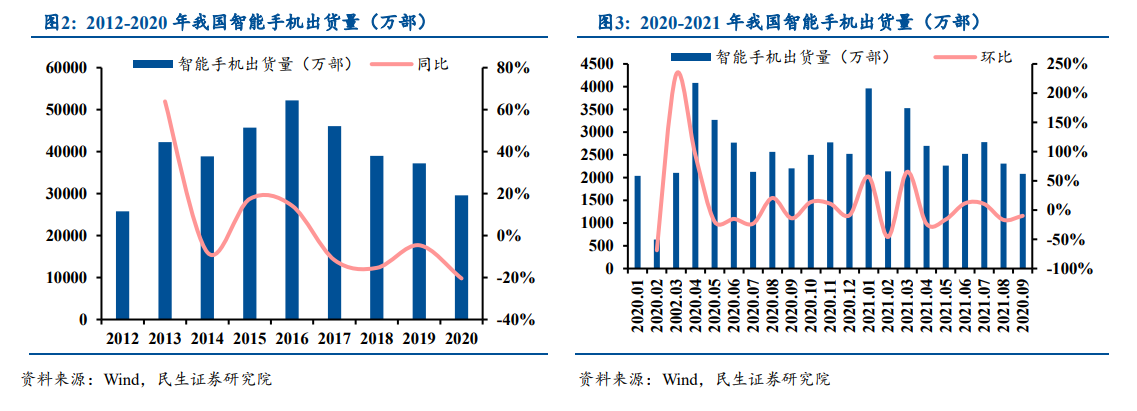

智能手機是消費電子需求核心支撐,中國市場滲透率已基本見頂。2012~2016 年我國手機市場整體呈現上行趨勢,2016 年智能手機出貨量達歷史峰值 5.22 萬部,隨后逐步進入存量市場,下游整體需求逐步降溫,2017~2020 年需求呈現下行趨勢,2020 年我國智能手機出貨量為 2.96 萬部,同比-20.43%,受制于美國出口禁令,國內智能手機核心廠商華為出貨量下滑,對整體市場也造成一定程度的擾動。2021 年華為預計其出貨量將同比減少 60%至 7000 萬部左右,對整體智能手機市場仍將造成部分擾動。

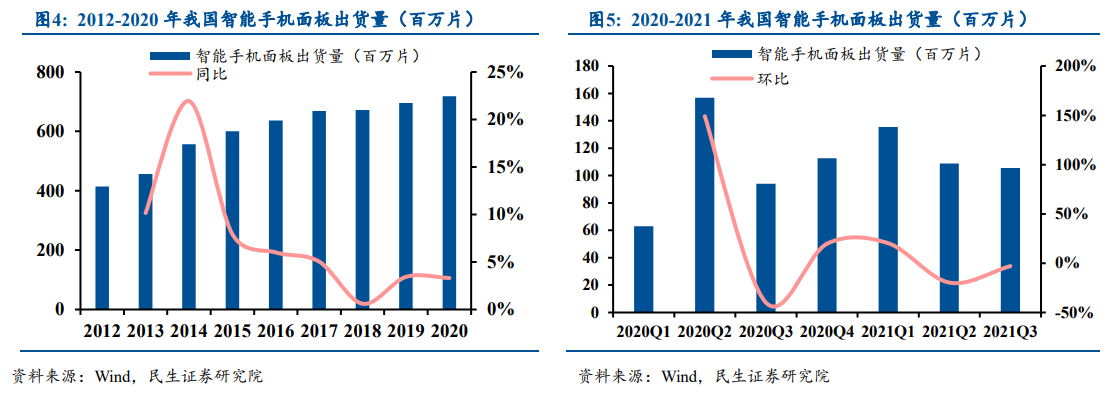

智能手機面板出貨量整體上升,整體增速有所放緩。智能手機面板整體上行,增速呈現緩慢下滑趨勢,目前增速在 5%以下。2021 年以來不同技術類別的面板出貨呈現分化現象,尤其在蘋果新機型需求帶動下 OLED 面板需求增長,滲透率持續上升,但受制于手機面板出貨量整體下降態勢,預計未來整體增長或將承受一定程度壓力。

平板電腦出貨量 2014~2017 年整體有所下滑,2019 年來小幅回升。2010 年起平板電腦市場規模迅速增長,至 2014 年出貨量達到頂峰后,2015-2019 年整體呈現緩慢下滑趨勢,一方面由于該階段正值智能手機發展黃金時期,手機在性能和屏幕顯示方面產生了飛躍式進步,購買平板的必要性降低;另一方面智能電視大屏觀影進一步替代平板電腦使用場景,弱化平板使用需求,導致廠商出貨量下降。2020-2021 年,得益于疫情帶來的線上辦公和線上教育需求增加,我國平板電腦市場小幅回暖。據 IDC 預測,長期來看平板電腦消費市場需求或將較難有明顯提升,5G 推動下下游需求也將取決于終端價格等因素。