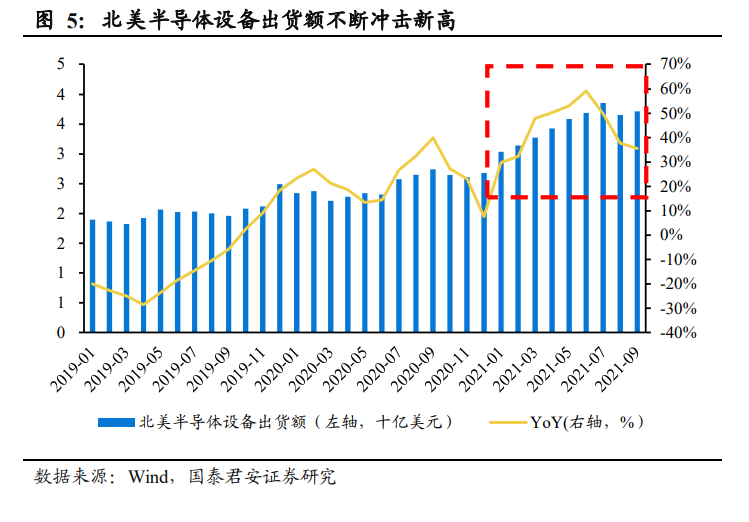

全球半導體行業目前正處于產能緊張價格上漲的供需矛盾突出時期。在疫情影響、中美科技摩擦、全球產業鏈轉移、5G 需求升級、新能源汽車起量、物聯網風起布局等供需兩端多重因素影響下,目前全球半導體行業產能緊缺,供需缺口持續拉大,行業景氣度有望攀升。在景氣度持續性方面,全球晶圓制造最先進制程廠商臺積電法說會指引產能緊缺狀態有望延續至 2022 年。下游市場與客戶相對分散、產品形態相對大宗的封測環節龍頭廠商包括日月光、長電、華天、通富等企業自 2020 年Q4 起對各產品價格進行不同程度調漲,在封測產能擴張相對較快情況下,預計封裝產能供需平衡最早將在 2023 年實現。

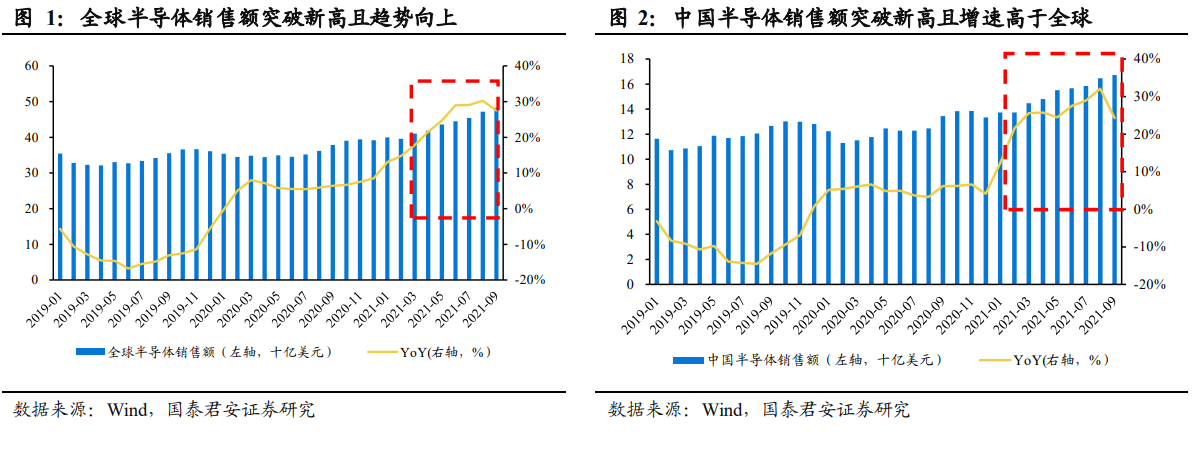

全球與中國半導體銷售額逐月創新高,行業景氣度向上趨勢延續。據 SIA數據,2021 年 9 月全球半導體銷售額 482.8 億美元,同比增長 27.5%,連續 20 個月同比正增長,9 月銷售額再次突破前月新高值。9 月中國半導體銷售額 167.2 億美元,同比增長 24.3%,連續 22 個月同比正增長,全球占比維持在 35.36%左右。全球與中國半導體銷售額同創新高,今年以來同比增速持續爬升,其中中國半導體銷售額同比增速明顯高于全球水平,增長勢頭強勁。展望 2021 年 5G、線上應用、汽車電子、AIoT 仍為行業主流發展趨勢,創新升級前景可期,行業景氣度向上趨勢有望延續。

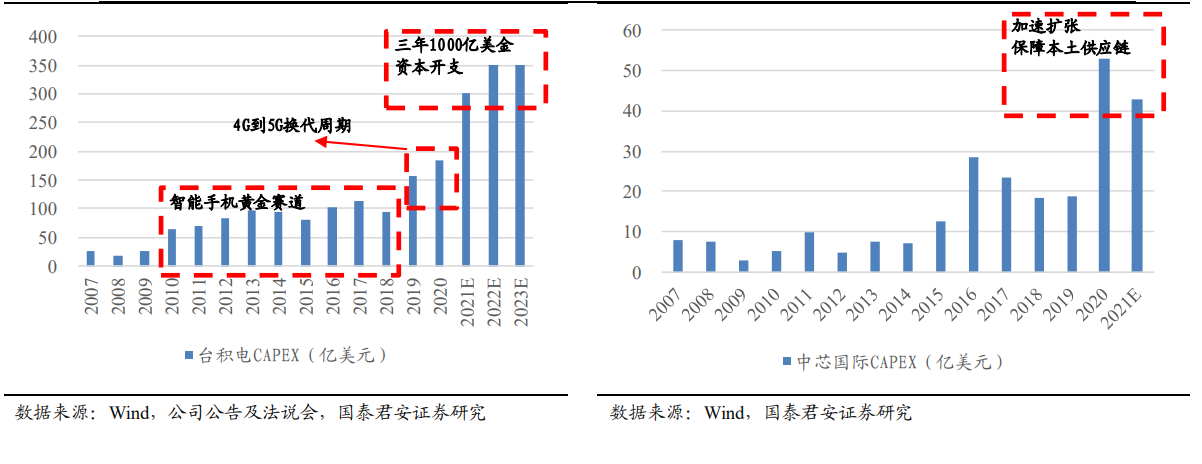

半導體產業漲價潮來臨,多家海內外廠商交貨周期拉長并調漲產品價格。自 21 年年初至今,半導體從代工廠環節開始發生行業價格普漲,代工廠臺積電、中芯國際、力晶,材料端硅片、封裝基板、覆銅板,封測端日月光、長電等廠商或環節均有發生漲價,累積傳遞至 IC 設計端,IC設計廠商芯片交貨周期拉長、價格上漲蔓延至產業鏈下游各個細分市場,行業產能持續緊張,行業供給壓力預計持續至 2022 年。