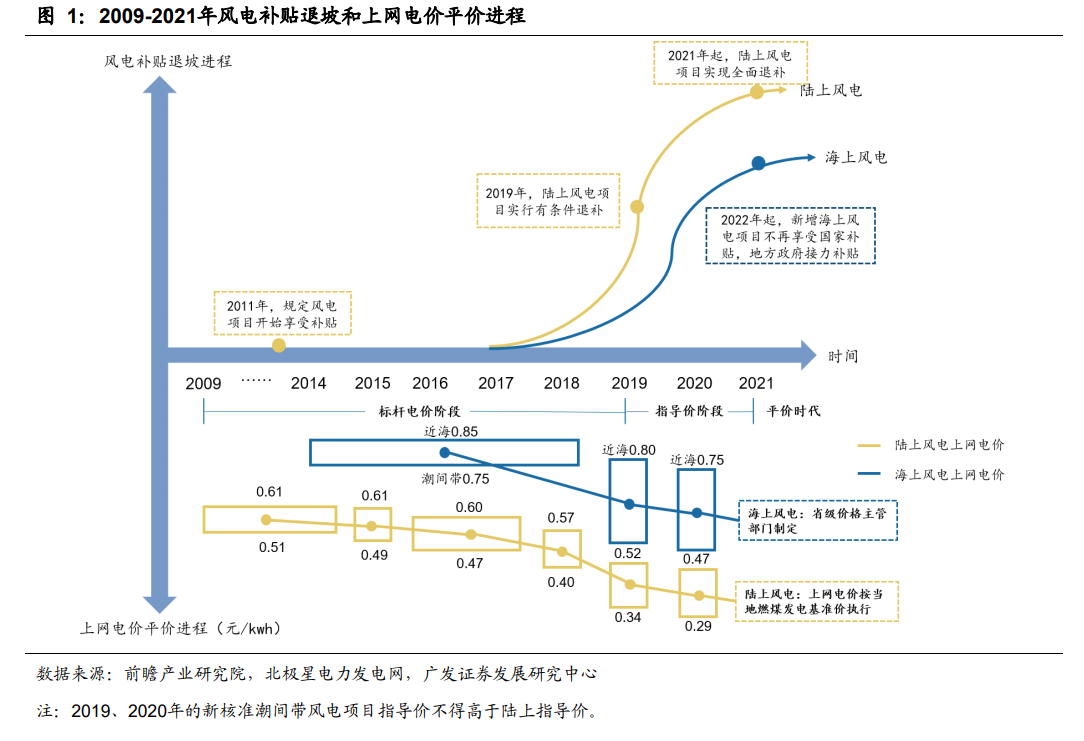

中央補貼全面退出陸上風電,地方補貼接力。為了促進風電行業內生發展、更快過渡到平價時代,我國相關部門出臺了一系列補貼退坡政策,有節奏地推動不同階段風電項目退補。2021年6月國家發改委發布的《關于2021年新能源上網電價政策有關事項的通知》,正式標志著陸上風電已全面退補,進入平價時代。而海上風電成本高于陸上風電,仍需政府補貼。2020年初出臺的《關于促進非水可再生能源發電健康發展的若干意見》明確,從2022年開始中央財政不再對新建海上風電項目進行補貼,鼓勵地方政府自行補貼,支持本省海上風電項目的建設。作為首個接力的地方政府,廣東省能源局已于2021年6月下發正式文件,大力補貼未能享受國家補貼的海上風電項目。

自2009年開始,我國風光電價政策模式經歷了“標桿電價-指導價-平價”的轉型。2009-2018年為標桿電價階段,國家按照風能資源狀況和工程建設條件,把全國分為四類資源區,并核定了對應的標桿上網電價。期間隨著風力發電成本下降,政府逐步下調標桿電價。2018年5月,國家能源局印發《關于2018年度風電建設管理有關要求的通知》,開啟了我國風電項目的競爭性資源配置模式。2021年,陸上風電全面退補,實現上網電價和燃煤發電基準價平價。而受限于海上風電資源條件,現階段開發成本較高,海上風電退坡節奏相對慢一些。

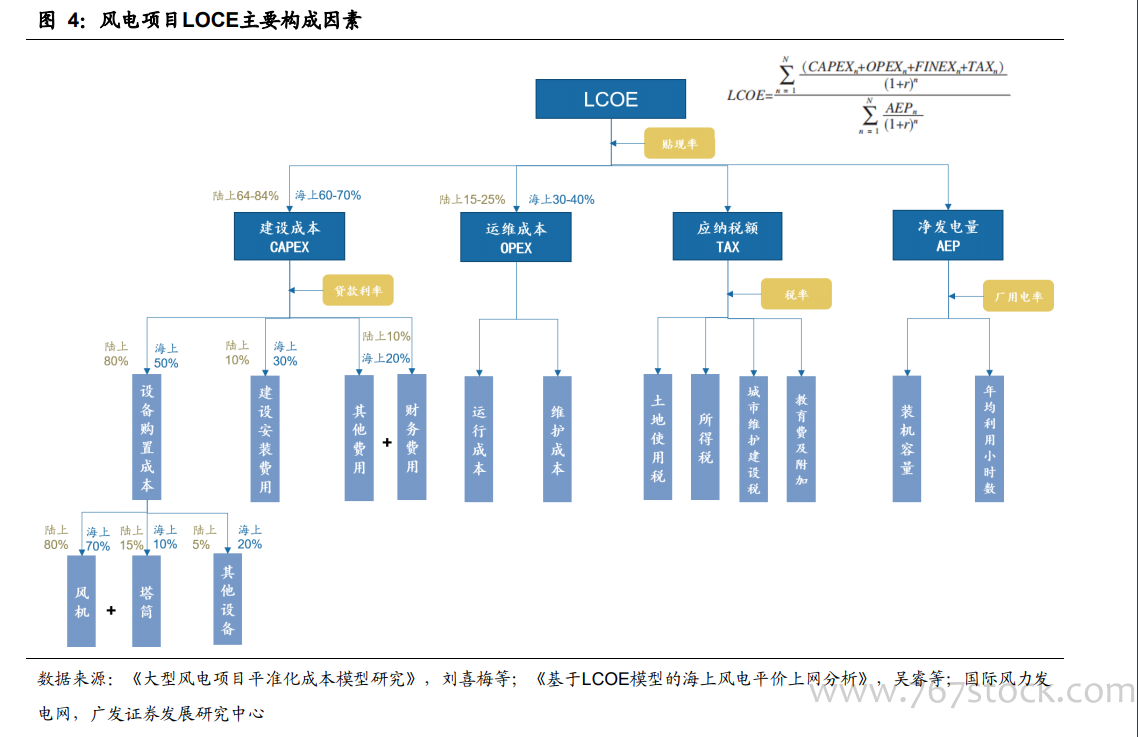

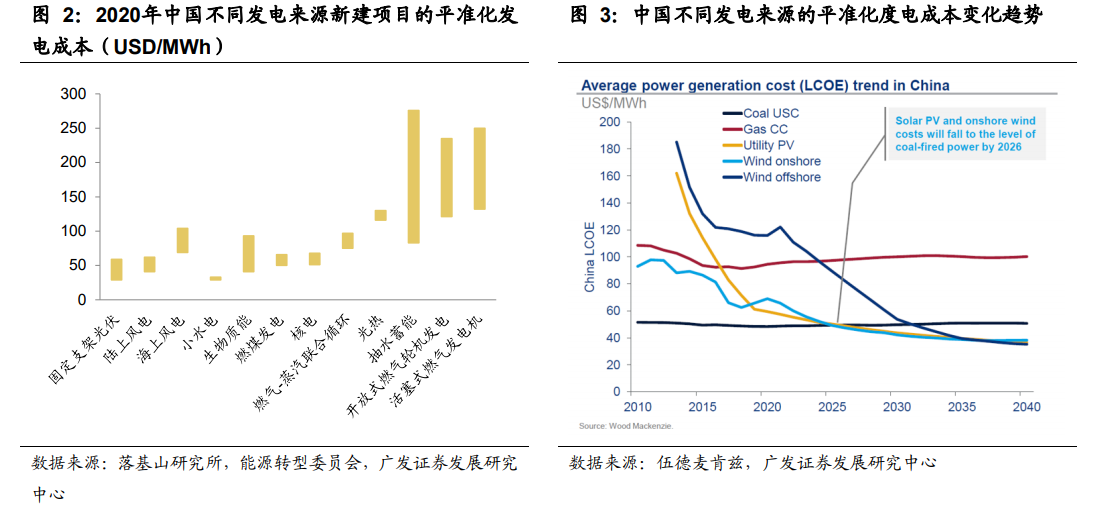

我國陸上風電經濟性明顯,退補政策倒逼降本。光伏和風電已經或即將成為中國最具經濟性的新建發電電源。按照伍德麥肯茲的估計,陸上風電和光伏的LCOE將在2026年達到和煤電同等水平,并在2026年之后繼續快速下探;海上風電的LCOE將在2032年比肩煤電,并在2035年實現和陸電、光伏降本速度同步。技術的快速迭代疊加煤炭能源緊缺現狀和全球減碳大趨勢,使得新能源發電的降本之路勢在必行,將比煤電更具備成本競爭優勢。