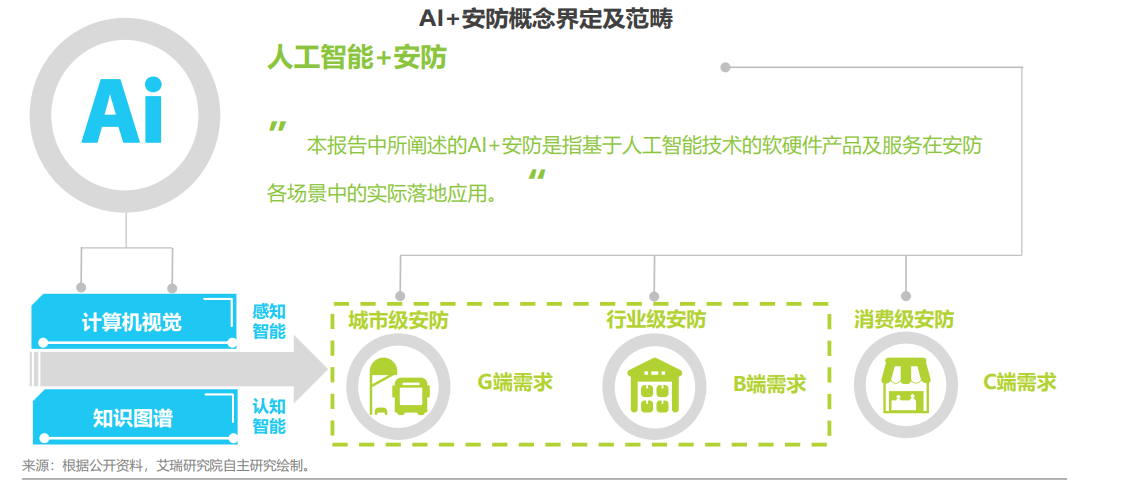

聚焦于計算機視覺和知識圖譜技術在城市級及行業級安防場景中的實際應用情況。安防行業是利用視頻監控、出入口控制、實體防護、違禁品安檢、入侵報警等技術手段以及新一代信息技術,防范應對各類風險和挑戰,構建立體化社會治安防控體系、維護國家安全及社會穩定的安全保障性行業。本報告所指的AI+安防是傳統安防行業借助計算機視覺與知識圖譜技術在城市級和行業級安防場景中的實際落地應用,不僅限于由公安部門、司法部門、政法部門等采購使用的人工智能相關商品、服務及工程類項目的狹義AI+安防,同時也涵蓋AI安防在社區樓宇、文教衛等其他領域的應用。

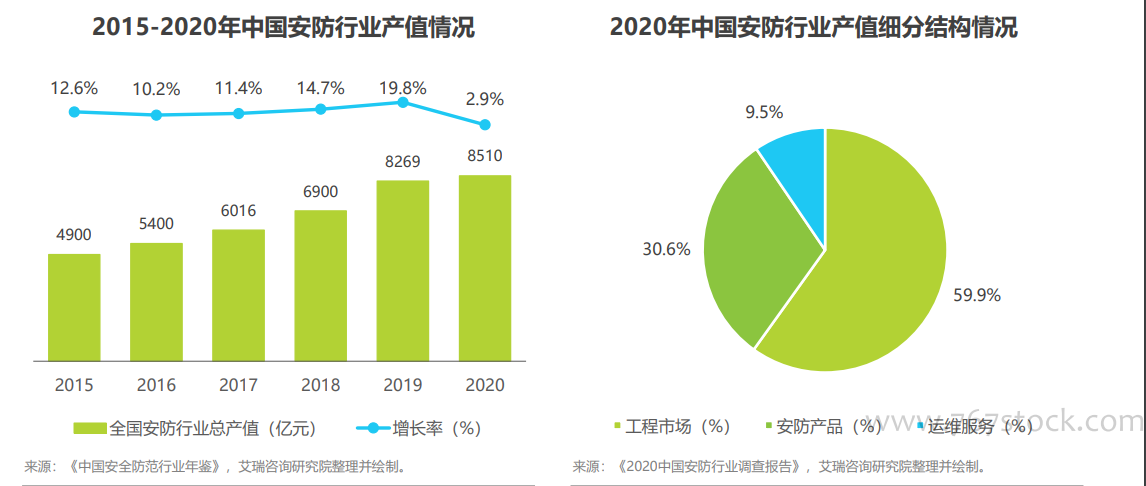

受疫情影響,產值增速明顯受挫,但仍維持增長態勢。在新興技術迭代更新的推動下,智慧化成為安防行業發展的主流形式,平安城市、智慧城市、智能交通等一系列重大項目的推進也有力促進了安防產業的發展。盡管受到疫情的影響,智能化的潮流仍持續影響安防行業并助力行業維持正增長。2020年,中國安防行業總產值為8510億元,同比實現2.9%的增長。與2019年相比,安防運維服務和工程市場的份額繼續攀升,產品市場增速放緩,安防市場由軟硬件產品為主的銷售向人工智能、數據運維、云計算等服務轉型升級的趨勢明顯。

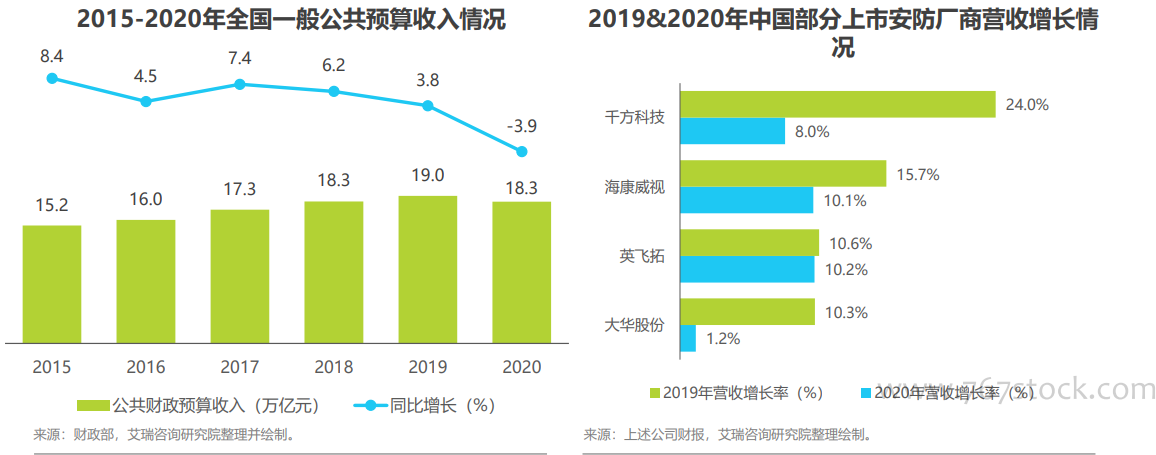

安防項目建設短期承壓但長期向好,行業集中度進一步提升。政府部門一直是安防產業的最大支出主體,受疫情影響,防疫成為2020年政府的工作重心,財政預算明顯向防疫工作傾斜,而安防系統的新建與智能化改造屬于重要但不緊急的項目,且大規模的基礎設施建設會造成人員集中,加之近年來財政預算收入同比增速不斷下調,安防相關領域的財政支出縮減壓力較大。另一方面,盡管安防項目的建設受到一定程度影響,但防控工作也體現出公安大數據的重要作用,同時也進一步提高智慧社區、智慧交通等項目建設的優先級,因此從長遠考慮,安防系統的更新與升級將加固行業收入穩定性。從微觀的企業層面來看,疫情成為加速行業集中度提升的催化劑,頭部企業憑借更強的抗風險能力、更優的品牌效應以及更穩固的供應鏈管理能力在疫情下并未停下腳步,國內大部分安防龍頭廠商在2020年營收仍保持正向增長,行業內馬太效應愈發顯著。