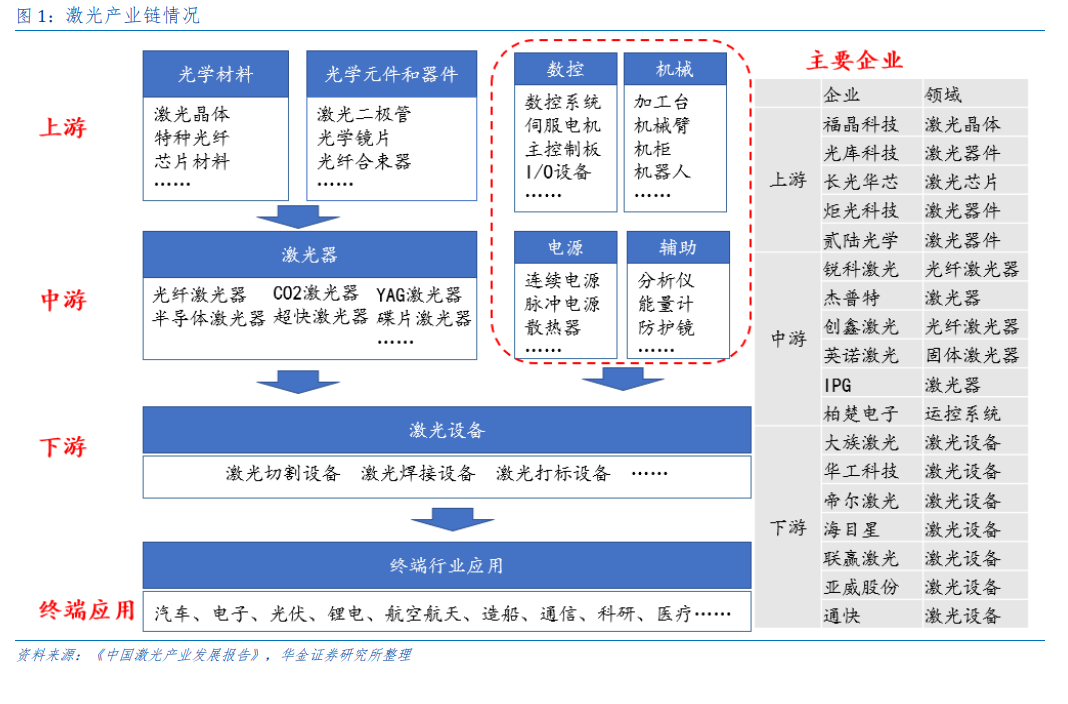

激光產業鏈情況:激光產業鏈上游是利用半導體材料、高端裝備以及相關的生產輔料制造的激光芯片、光電器件等,是激光產業的基石。產業鏈中游是利用上游激光芯片及光電器件、模組、光學元件等進行各類激光器的制造與銷售;下游為激光設備集成商,產品最終應用于先進制造、醫療健康、科學研究、汽車應用、信息技術、光通信、光存儲等眾多領域。

激光行業發展歷程:1917 年,愛因斯坦提出受激輻射概念,之后的 40 年時間激光技術在理論上逐步走向成熟;1960 年第一臺紅寶石激光器誕生,之后各類激光器層出不窮,行業進入應用拓展階段;20 世紀后,激光行業進入快速發展階段,根據《中國激光產業發展報告》,2010-2020年中國激光設備市場規模由 97 億元增長至 692 億元,CAGR 約 21.7%。

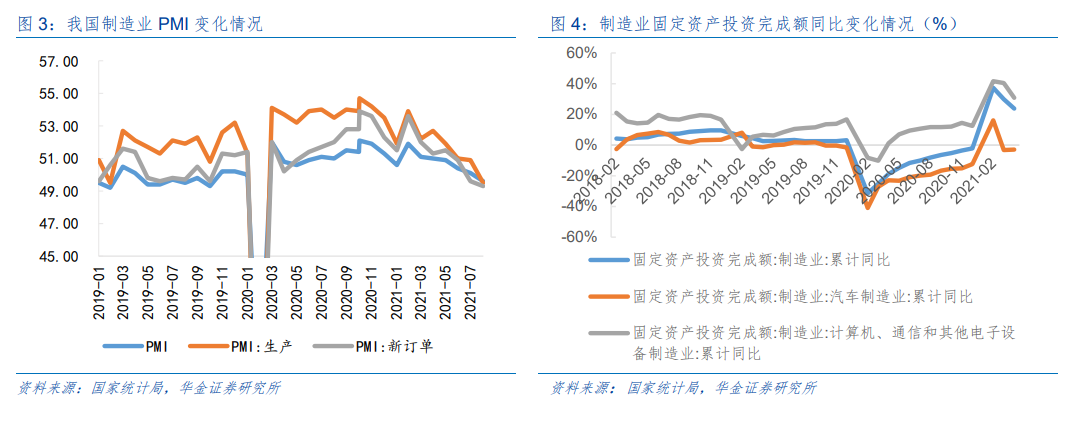

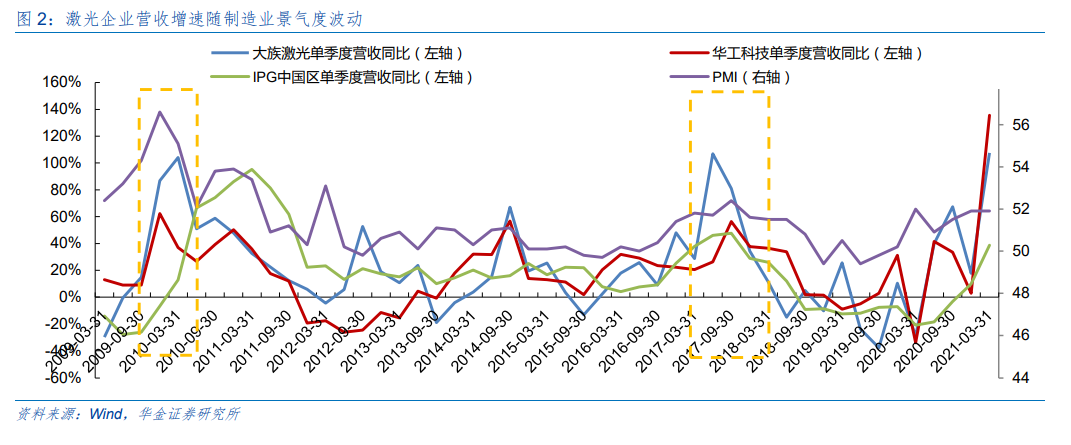

激光行業短期景氣度與制造業相關度高。激光設備的需求來自于下游企業的資本開支,受企業資本開支能力和意愿影響,具體影響因素包括企業利潤、產能利用率、企業外部融資環境、對行業未來前景的預期等。同時激光設備是典型的通用設備,下游廣泛分布于汽車、鋼鐵、石油、造船等多個行業,激光行業整體景氣度與制造業相關度較高。從行業歷史波動看,激光行業經歷了 2009Q3-2010Q2,2017Q1-2018Q1 兩輪大幅度的增長,主要與制造業周期和終端產品創新周期相關。目前制造業周期處于景氣階段,工業機器人、金屬切削機床等銷量保持在較高水平,激光行業處于需求旺盛階段。