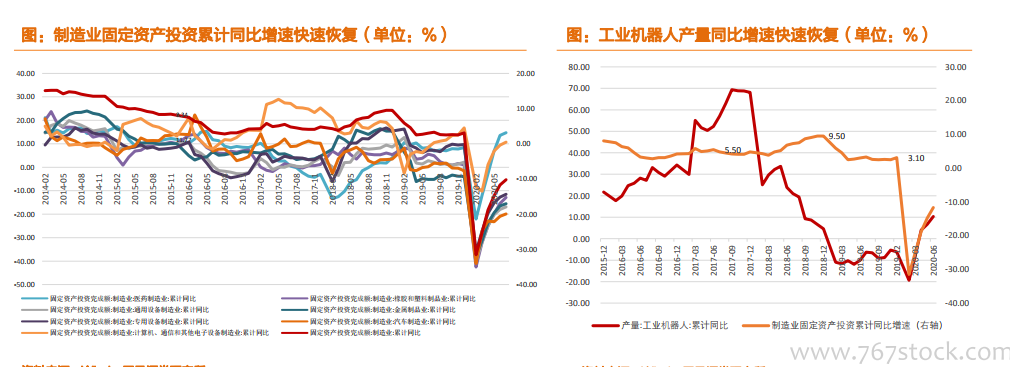

制造業固定投資增速持續回升,帶動工業機器人需求快速釋放。制造業固定資產投資疫情后快速恢復,距正常水平仍有回升空間。制造業整體的固定資產投資額累計同比增速從2月的-31.5%恢復至6月的-11.7%,但距離正常水平仍有較大差距。其中,增速回升最快的是計算機、通信及其他電子設備行業以及醫藥行業,回落最慢的為汽車行業。伴隨全球疫情在Q3-Q4逐步得到控制,汽車、3C、金屬制品、通用/專用設備、醫藥等行業固定資產投資有望進一步恢復,從而帶動工業機器人需求繼續快速釋放。

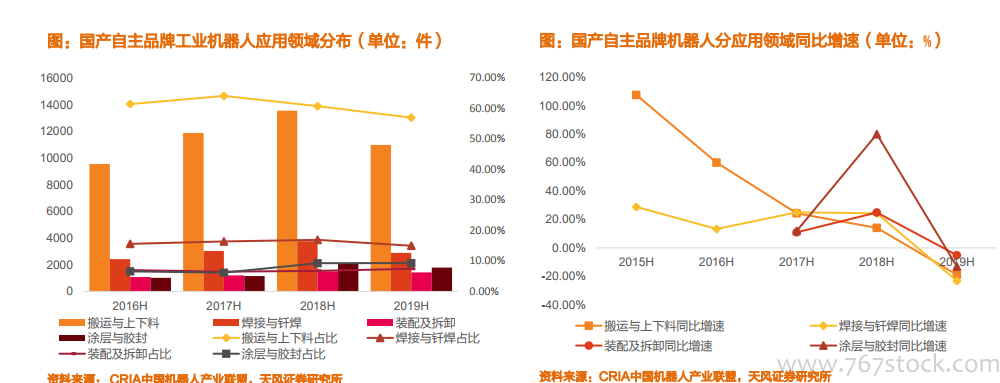

首先,隨著總量的提升,近兩年自主品牌工業機器人銷量的增速總體回落。國產自主品牌工業機器人正在實現由低技術要求的搬運與上下料領域向高技術要求的其他應用領域的轉變。搬運與上下料作為首要應用領域,在國產自主品牌工業機器人中占比下降,同比增速下滑明顯。焊接與釬焊應用領域基本保持不變,同比增速浮動較小。裝配及拆卸、涂層與膠封占比逐年提升,同比增速呈上升趨勢,在2018-2019年整體增速回落的大環境下回落幅度較小。

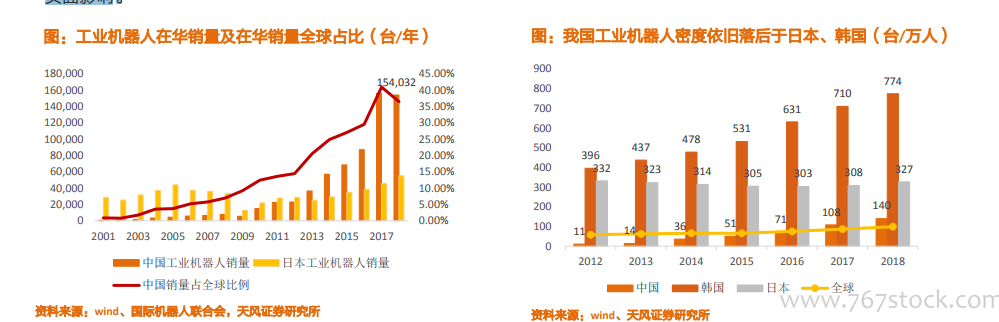

全球工業機器人年供給量持續增高,根據IFR,截止2019年底全球工業機器人累計安裝了270萬臺套,年增長12%。我國工業機器人行業自2012年以來發展迅速,根據國際機器人聯合會統計,我國在2013年超越日本成為工業機器人全球消費第一大國,2018年我國工業機器人銷量達15.4萬臺,占全球銷量36.5%,2012年至2018年的CAGR達到11.68%。其中18年行業經歷下滑,主要原因系行業在17年新增量巨大,增速達到79%,一定程度透支了后續年份的行業需求,以及下游領域的汽車行業、3C行業的需求放緩帶來的負面影響。