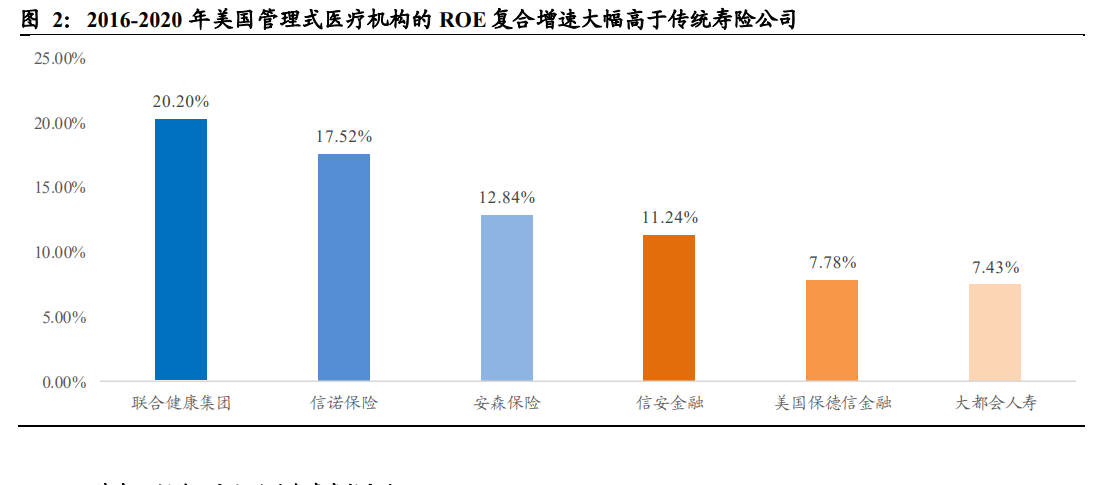

管理式醫療機構估值更高的原因之一是其盈利能力普遍高于傳統壽險公司。根據年報披露,2006-2020 年主流的管理式醫療機構的 ROE 復合增速顯著高于傳統壽險公司,聯合健康的 ROE 達 20.20%,信諾保險17.52%,安森保險 12.84%,而相應的傳統壽險公司信安金融、大都會人壽和美國保德信金融的 ROE 分別為 11.24%,7.78%和 7.43%。

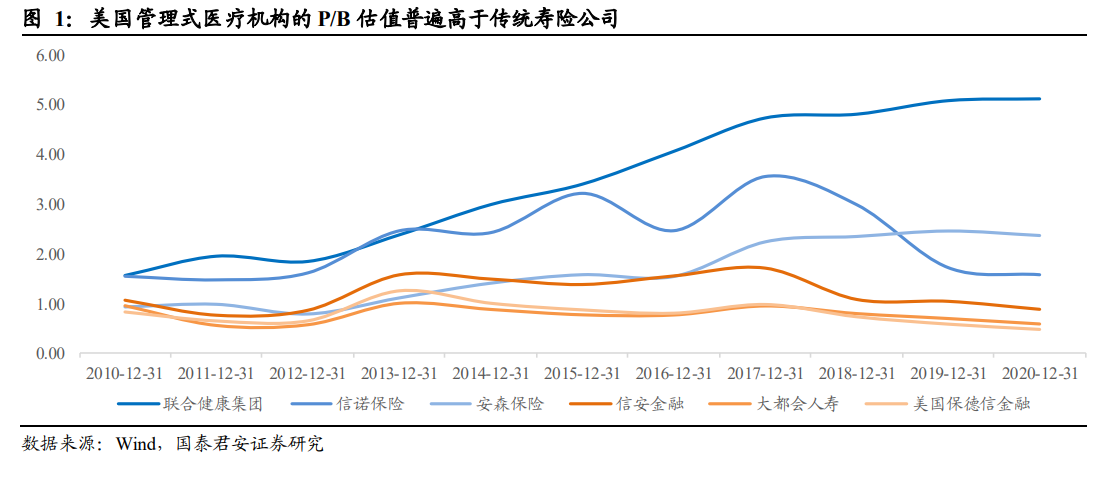

管理式醫療機構估值更高的原因之二在于其盈利的穩定性較高,給予市場確定性的投資回報。舉例來看,長期以來聯合健康的 ROE 水平基本維持在 15%-25%,市場的可預測性較強,而傳統壽險公司美國保德信金融的 ROE 上下波動幅度較大,市場對其業績的預測性較弱,影響估值。

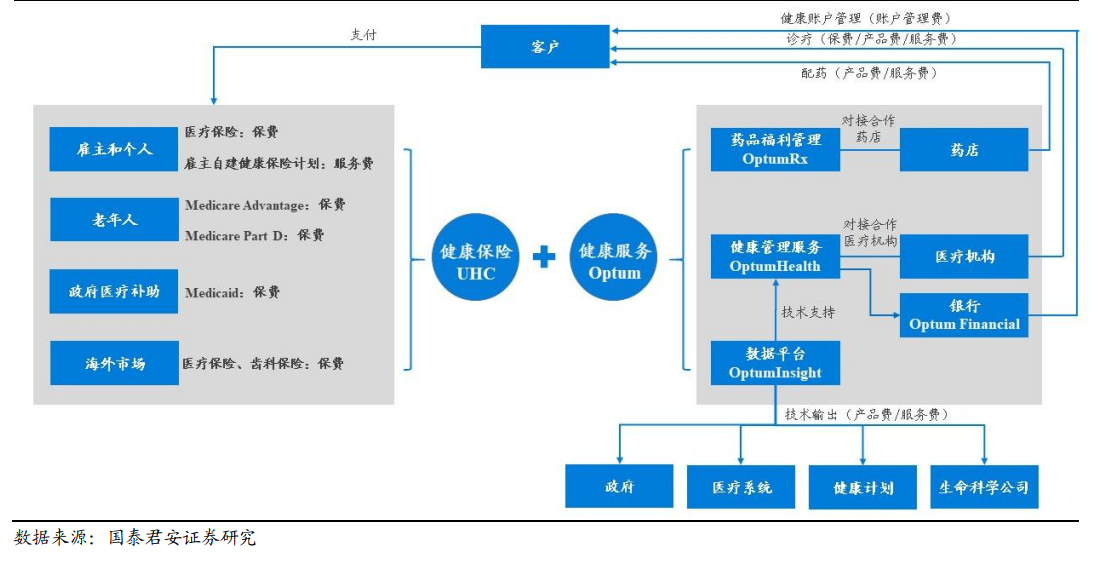

聯合健康盈利高增長體現為收入高增長以及成本壓降效果好,收入高增長來自于美國政策紅利不斷推升居民健康險的覆蓋范圍,以及多年來外延式擴張推動業務版圖不斷豐富;成本壓降效果好核心通過精細化客戶健康管理服務降低疾病發生概率及診療賠付、兼并收購藥廠降低拿藥成本,以及優化系統與技術緩解運營費用。