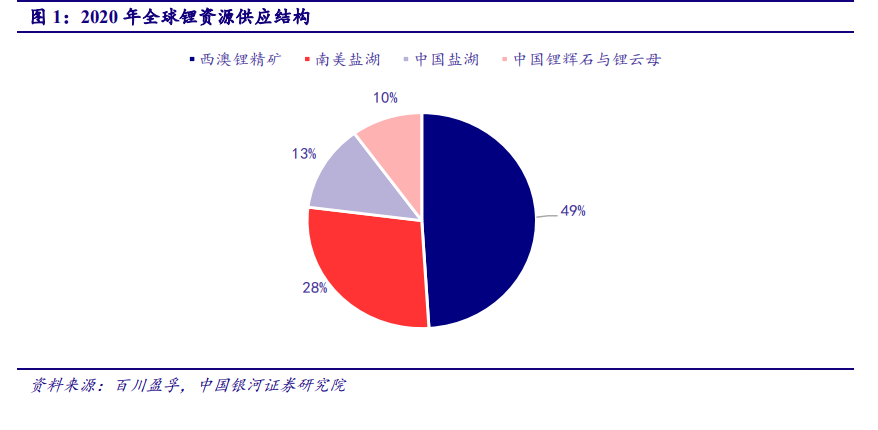

上游出清,全球鋰資源供應增速放緩。全球鋰資源的供應主要集中在澳洲的鋰精礦與南美的鋰鹽湖,據百川盈孚統計 2020 年西澳鋰礦山與南美鹽湖合計占全球鋰資源供應的 77%。2014 年-2017 年在全球新能源汽車產業大幅擴張下,鋰電池需求爆發,驅動了鋰價大幅上漲和大量鋰資源新增產能的投放,澳洲鋰資源逐漸形成以 Greenbushes、Mt Cattlin、Mt Marion、Pilbara、Wodgina、Altura 和 Bald Hill 7 大礦山為首的格局,南美鹽湖則主要由 SQM 與雅寶的 Atacama、Salar del Hombre Muerto 和 Olaroz 三大鹽湖項目組成。但鋰資源產能的大幅擴張使鋰行業進入產能過剩階段,鋰價從 2018 年起一路下跌直至 2020 年年中,在債務與虧損壓力下鋰行業上游資源端最先開始出清,澳洲多座鋰礦山被迫關停,而南美鹽湖也延緩其擴產節奏。

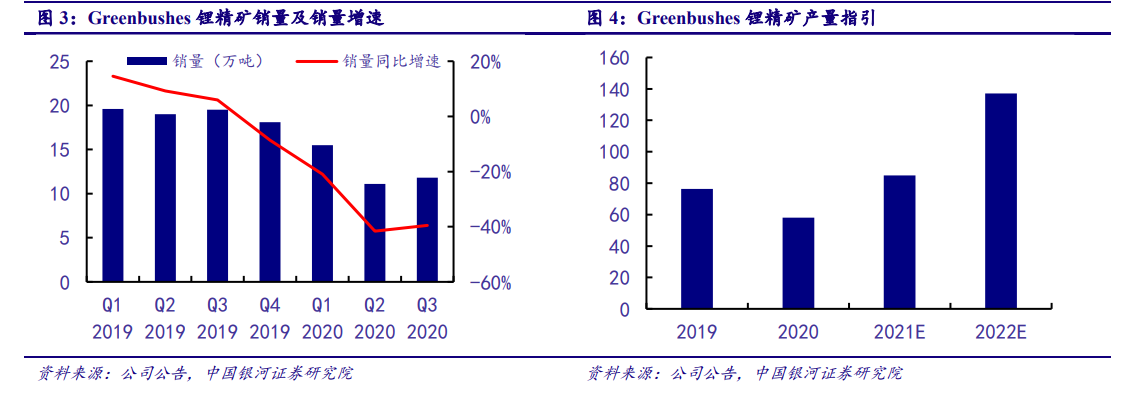

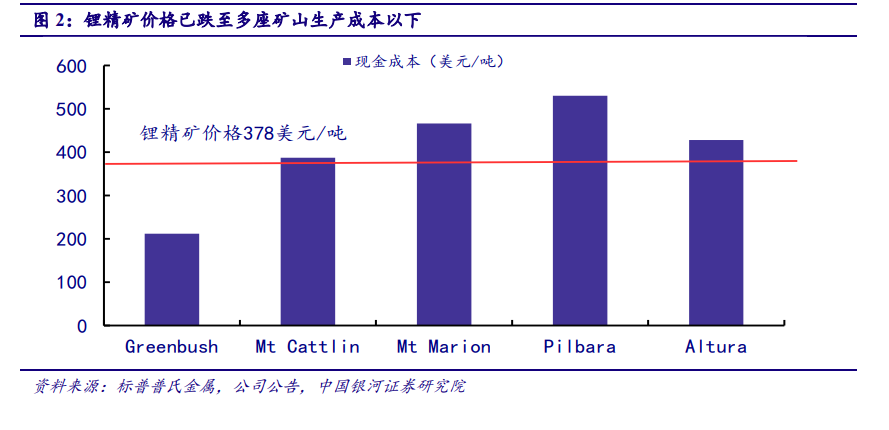

礦山關停導致 2020 年西澳鋰精礦產量下滑。自 2018 年起伴隨鋰資源產能不斷擴張,全球鋰行業轉入產能過剩,鋰價連續三年下降,電池級碳酸鋰價格由 2018 年年初 17 萬元/噸一路跌至 2020 年 9 月跌破 4 萬元/噸,2020 年 10 月澳洲含 6%氧化鋰的鋰精礦價格一度低至 378美元/噸,這一價格已低于多座礦山的現金成本,澳洲鋰礦企業陸續進入虧損狀態,盈利下滑致使現金流緊缺,行業景氣度低迷也使融資困難,西澳多座礦山被迫破產關停,導致 2020 年澳洲鋰精礦總產量僅 145 萬噸,折合 18 萬噸 LCE,較 2019 年下降近 17%。

澳洲三大礦山遭出清關停,短期難以恢復生產。由于鋰價持續低迷,雅寶與 MineralResources 于 2019 年決定關停旗下礦山 Wodgina,并進行鋰原礦銷售至鋰精礦生產的轉型,在2019 年完成了三條產能總計 75 萬噸的鋰精礦生產線,目前未披露重新投產時間,據 MineralResources 2020 年年報顯示,2021 年 Wodgina 將繼續關停。2019 年 8 月 Bald Hill 所屬公司 Alita因債務原因進入破產重組,Bald Hill 所有權被轉讓給寶威控股,由于寶威控股正進入重組狀態,Bald Hill 目前仍遭關停,目前復產時間未知。2020 年 10 月澳洲鋰礦公司 Altura 在鋰價壓力下正式進入破產程序,旗下位于 Pilgangoora 的 Altura 鋰礦股權于 2021 年 1 月被 Pilbara 公司正式收購。Pilbara 表示目前將僅使用 Altura 額外采選設備用于短期擴產,具體復產時間尚未披露,原計劃二期新增產能 22 萬噸也將延期。根據各公司最新公告,上述三座礦山 2021 年復產希望不大,澳洲 7 大礦山中預計僅 Greenbushes、Mt Cattlin、Mt Marion、Pilbara 這四座礦山將在 2021 年維持正常生產。