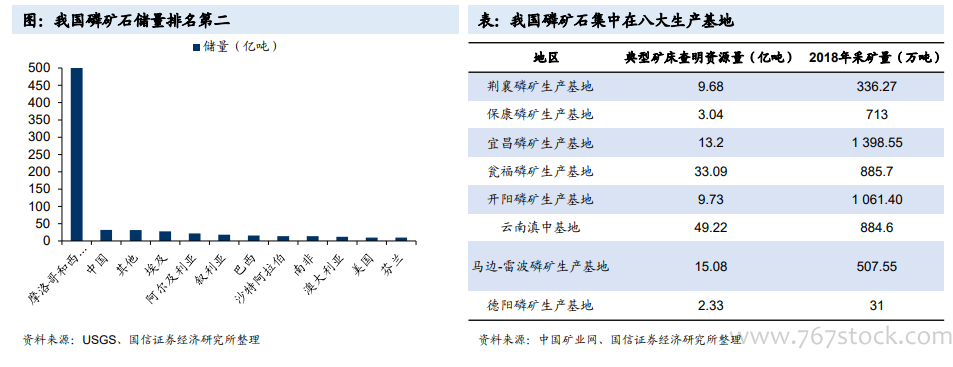

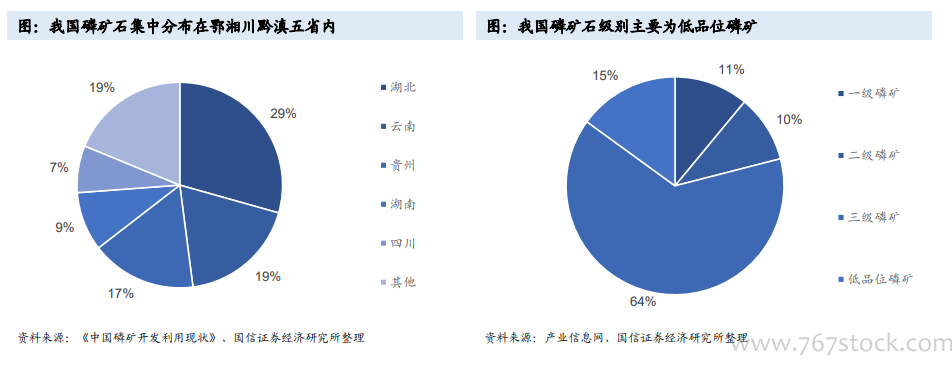

我國為第二大磷礦儲量國,國內磷礦石集中分布于5省。世界磷礦石分布不均衡,我國為第二大磷礦儲量國。據USGS數據,當前全球磷礦石儲量共710億噸,其中摩洛哥和西撒哈拉儲量最大,達到500億噸,占比超過70%;中國儲量儲量為32億噸,占比為4.51%,較摩洛哥和西撒哈拉規模差距較大。我國磷礦石資源分布集中。我國共有26個省擁有磷礦資源,集中分布在鄂、湘、川、黔、滇五省內,即華中地區和西南地區,形成了湖北荊襄、保康、宜昌,貴州甕福、開陽,云南滇中,四川馬邊-雷波、德陽等八大磷礦生產基地。P2O5含量大于30%的高品位礦也集中于這五省。鄂川黔滇四省的磷礦供給滿足了全國大部分需求,形成了“南磷北運,西磷東運”的格局。由于西南山區地形原因,該地區磷礦石運輸成本較高。

我國磷礦資源存在富礦少貧礦多、開采難度大、伴生礦多、品位低等特點。國內磷礦近90.8%為中低品位磷礦,平均品位僅為16.85%,較摩洛哥(33%)和美國(30%)差距較大,在技術上可以利用、具有經濟價值的磷礦儲量只占總儲量22%。早期行業內常會出現在開采過程中只采富礦而遺棄貧礦的現象,被遺棄的貧礦未來無法再利用,資源浪費嚴重。經過近20年的開采,富礦儲量快速下降,現有磷礦大多屬于中低品位礦石;在海相沉積型磷塊巖、巖漿磷灰巖和鈣質型磷塊巖這三類磷礦中,我國可浮性較好的巖漿磷灰巖僅占7%,較難采選的沉積型磷塊巖卻占70%。

中國磷礦石生產:產量開始逐步下降,環保趨嚴與磷礦石減產時間高度重合。早期我國磷礦石開采為粗放式發展,2016年成為我國磷礦石供給的轉折點。2000年至2015年間,我國磷礦開采量呈現出迅速增長態勢,同比增速保持在10%以上,2016年磷礦開采量達到頂點1.44億噸,約為2007年開采量的3倍,10年內的CAGR為12.30%。到2017年和2018年,我國磷礦石產量均顯著減少,近兩年仍呈現小幅下跌趨勢。2017年,湖北、貴州、云南和四川磷礦產量均下滑明顯,同比分別減少34.23%、13.62%、11.29%和37.23%。環保趨嚴對磷礦石減產的影響不可忽視。礦產資源安全事關國家發展,磷礦資源逐漸受到重視,從2005年起,國內逐漸開始出臺政策以提高磷礦開采行業準入門檻、控制磷礦開采量、限制磷礦石出口。為加強資源保障和儲備,中國提出了“戰略性礦產”概念及名單。入選的礦產資源都對本國制造業至關重要、具有經濟價值,“戰略性礦產”中都包含了磷礦石。但是在2015年之前我國磷礦石產量增速并未顯現出下降趨勢。隨著環保意識逐漸提高、一系列環保政策也陸續出臺,復盤來看,環保趨嚴與磷礦石減產時間高度重合,相比原先的資源保護政策,環保政策對磷礦石生產的影響更大。