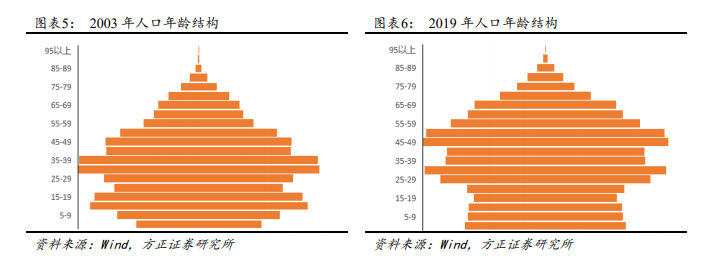

我國人口老齡化程度逐年加深,養老需求急劇增加。根據聯合國劃分標準,當一個國家和地區 60 歲以上人口占比超 10%或 65 歲以上人口占比超 7%時,該國家和地區進入老齡化社會。據此標準,我國已于2000 年進入老齡化社會,根據第七次全國人口普查數據,在全國 14.12億人口中,60 歲以上人口達 2.64 億,占比 18.7%;與 2010 年相較,占比提升 5.4pct;其中 65 歲以上人口 1.91 億,占比 13.5%。不斷加深的老齡化帶來了撫養比失衡、養老金替代率不足等問題。當前老齡人口撫養比近 18%,較 2010 年提高 6pct,社會養老負擔不斷加重;而養老金替代率不足 50%,低于國際勞工部提出的養老金替代率最低標準 55%,且呈進一步下降趨勢。中國保險行業協會發布的《中國養老金第三支柱報告》預測,未來 5-10 年時間中國約有 8-10 萬億的養老金缺口,且缺口將隨時間推移進一步擴大,將給未來養老保障帶來較大壓力。

中年群體的壯大賦予社會較強的養老產品購買力。中等收入人群與中年收入群體是養老產品的最大需求方與支付者,而當前第三波人口生育高峰(1985-1991 年)正跨入中年階層,45-59 歲人口占比已超 24%,較 2003 年高 6pct;而經濟發達省市人口收入結構已成橄欖型,將奠定養老產品的購買力基礎。

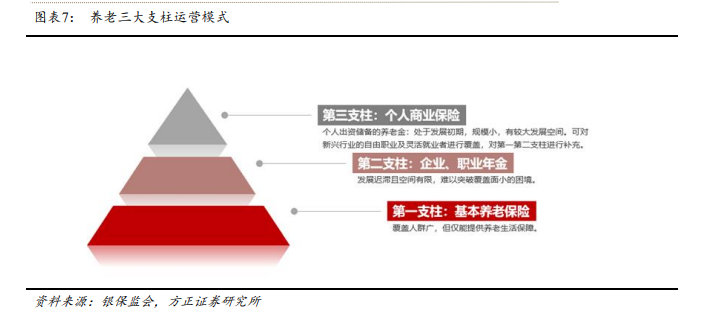

前期稅延產品試點收效有限,商業養老提升國家戰略高度。國務院于2008 年首次提出“研究養老保險投保人給予延遲納稅等稅收優惠”的政策建議,在經歷十年波折后,在 2018 年推出個人稅延型產品,并選擇 3 個城市開展試點。稅延產品每月免稅額度上限僅為 1000 元。稅延限額計算復雜,各公司產品差異化不強,試點運營兩年來保費收入僅 3 億元。2020 年首次在政府工作報告中提出“規范發展第三支柱養老保險”,將個人養老保險提升至國家戰略高度;隨后在“十四五”規劃中再次強調需“發展多層次、多支柱養老保險體系。”