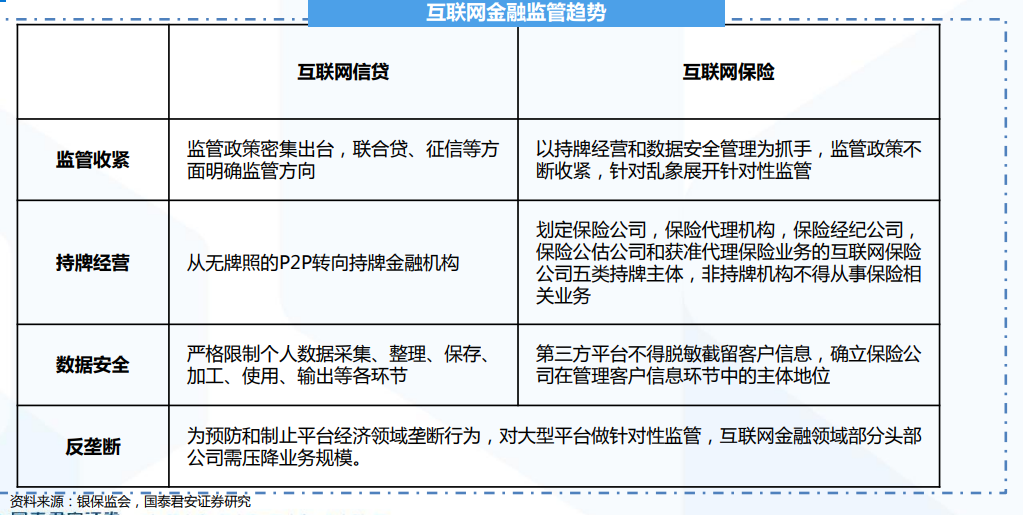

P2P階段:無牌照下的金融創新。這一階段,各類P2P相繼成立,但并沒有任何公司取得相應牌照,完全處于無監管狀態,也造成了后續眾多P2P暴雷的結果,因此被完全清退。

互聯網小貸階段:地方金融辦監管下的金融創新。以螞蟻集團獲取重慶金融辦批復的可全國展業的小貸牌照為開端,各類互聯網小貸公司開始出現,并通過ABS出表,實現高杠桿運作。該模式帶來了較大的信用風險和杠桿風險,銀保監叫停了互聯網小貸牌照的發放,禁止了ABS出表的模式,并將互聯網小貸的監管權限收歸銀保監會。

助貸+聯合貸階段:資金回歸銀保監會監管。該模式下,資金回歸銀行、消費金融公司等持牌金融機構,但風控仍由部分助貸公司負責,預計未來會進一步收緊政策,將資金和風控都收歸持牌金融機構。