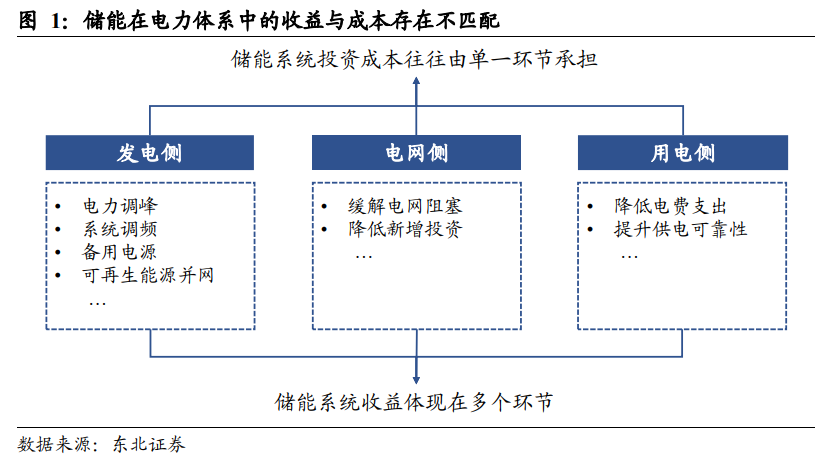

供電側儲能大規模發展的主要制約因素在于儲能成本與收益的不匹配。在電力系統中,儲能既可作為電力的提供者,又可作為電力的消費者,在發電側、電網側以及用戶側均可發揮作用。然而在傳統的電力機制下,儲能系統并沒有獨立的市場地位,而是依附于發電企業、電網企業或者電力用戶。在缺乏明確身份認定的情況下,承擔儲能成本的投資方往往無法充分享受儲能帶來的收益,因此配置儲能的積極性較弱,例如可再生能源開發商是儲能系統的投資者,收益卻主要由電網環節享受(可再生能源發電的波動性減弱,對電網的沖擊降低)。

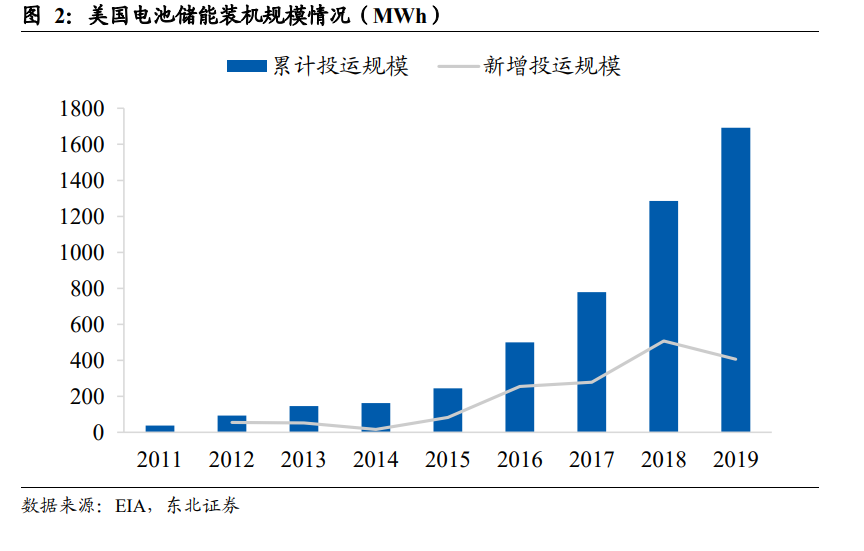

因此,明確儲能系統的市場地位是推動儲能規模化發展的前提。對此,部分電力市場化程度較高的海外地區已經走在前列。例如,美國聯邦能源管理委員會(FERC)于 2011 年出臺 755 號法令,要求各區域輸電組織(RTO)以及獨立系統運營商(ISO)放開各種類型市場主體參與調頻服務的限制,在調頻市場中儲能系統開始擁有與火電、水電等傳統發電機組相同的市場地位。FERC 755 號令的出臺極大地刺激了美國供電側儲能的發展,根據美國能源信息署(EIA)的項目數據庫,2011-2013 年美國電池儲能的累計裝機規模由 38MWh 大幅提升至 146MWh,實現了數倍的增長。

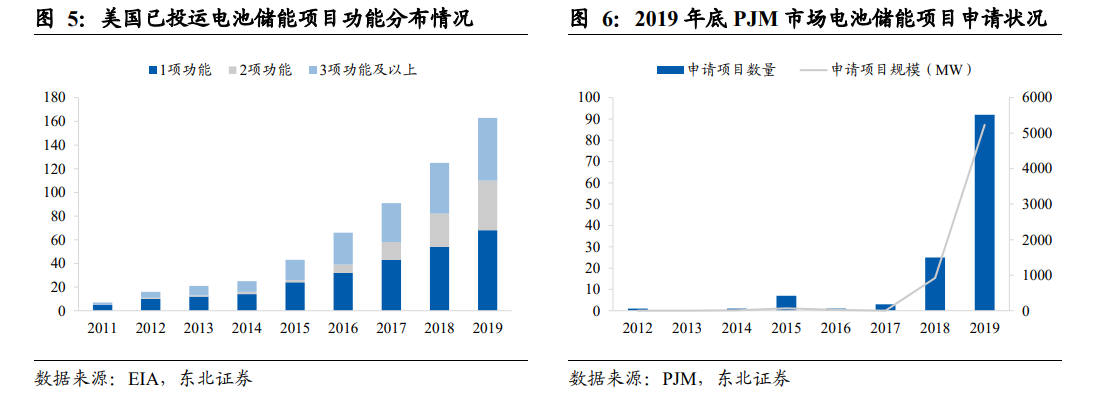

在明確市場地位之后,拓寬儲能項目的收益來源是促進儲能行業大規模發展的另一個重要手段。2018 年 FERC 發布 841 號法令,要求 RTO/ISO 移除儲能參與各類電力市場的障礙,儲能設施的收益來源由原先單一的調頻市場擴展至容量市場、能量市場以及輔助服務市場。根據 EIA 的儲能項目數據庫,2015 年前美國大部分電池儲能項目只具備單一功能,近年來越來越多儲能項目可在電力系統中發揮多種作用,由此可獲得多種收益來源。隨著收益來源的豐富,儲能項目的經濟性將得到大幅提升,有效地刺激了各類業主的投資積極性。例如,FERC 841 號法令發布后,PJM 市場的新增電化學儲能項目申請呈現井噴狀態,截至 2019 年底已有超過 6GW的電池儲能項目處于排隊狀態,其中超過 5.2GW 來自 2019 年當年的新增申請。