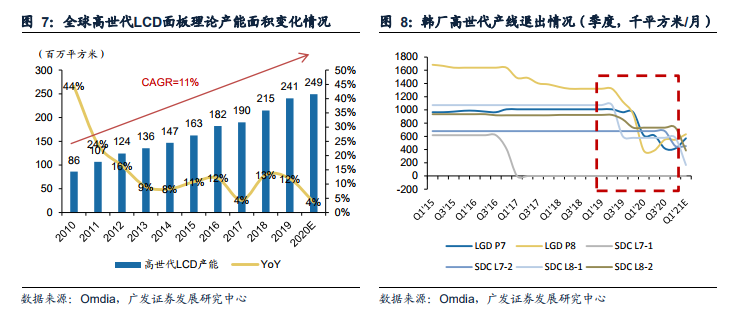

聚焦高世代線LCD產能情況,2020年增速顯著放緩。根據Omdia數據,過去十年間,全球高世代LCD產能年均復合增速達到11%。2017年產能同比增速由12%下降至4%,處于歷史低點,主要由于三星一條G7產線退出。2018年至2019年同比增速回升,主要由于多條包括G10.5在內的高世代產線集中性量產爬坡。2020年產能同比增速顯著下降至4%,回到2017年增速水平,原因是韓廠LCD高世代產線主動退出及疫情影響新增產能爬坡進度。

季度層面,高世代LCD面板產能季度同比增速持續下降。根據Omdia數據,2Q19~1Q20高世代LCD面板產能同比增速持續下降至1%,原因在于三星的L7-2、L8-1、L8-2以及LG的P7、P8產線在此期間逐漸實施主動產能退出。2020Q2后,產能同比增速有所回升,截止2020Q4產能同比增速回升至7%,主要是韓廠剩余產能退出進度延后以及中國大陸新增高世代線爬坡所致。

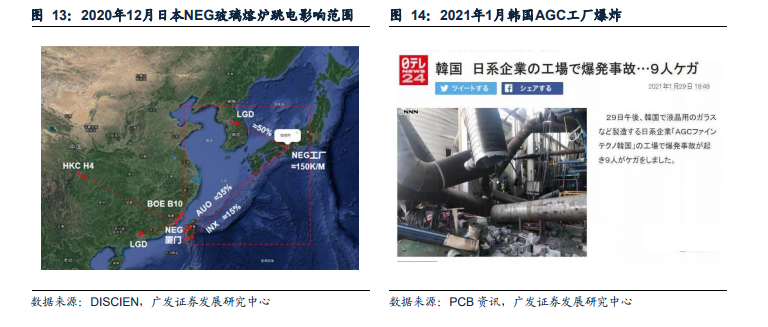

玻璃基板方面,NEG位于日本高槻市的玻璃工廠于2020年12月發生意外跳電導致停工,造成面板上游原材料玻璃基板供給短缺。根據Discien報道,高槻市工廠的8.5 代及以下的玻璃基板主要供應給LGD、AUO 和INX三家韓臺廠商,其中LGD供應比例50%,預計受到的缺貨影響最大,其余兩家供應比例分別為35%和15%。而主要由NEG 廈門工廠供貨的大陸面板廠商,包括京東方、惠科和LG廣州,不會受到此次意外停工的直接沖擊。根據TrendForce,即使考慮產能陸續修復,仍將造成2021年第一季2.5%大尺寸玻璃基板供給的短缺。供不應求狀況已長達半年的大尺寸LCD面板市場,1Q21受此突發狀況影響,短缺情形更加嚴重。