從歷史長周期維度的產品出貨量層面來看,電視出貨量已進入存量波動市場狀態。根據WitsView數據,2006年至2011年,TV出貨量五年復合增長率為34%,TV市場處于持續擴張時期。2011年之后,TV出貨量在2億臺附近周期波動,基本維持-4%~6%的同比增速。全球TV市場從出貨量的角度已經進入存量更新的市場狀態,且受體育賽事拉動偶數年份出貨量一般高于奇數年。2020年,TV出貨量為2.17億臺,同比下降0.4%,主要由于2020年上半年海外疫情爆發抑制電視消費需求,影響電視面板出貨,2020年下半年電視面板出貨量逐漸恢復,使得整體出貨水平與2019年基本持平。

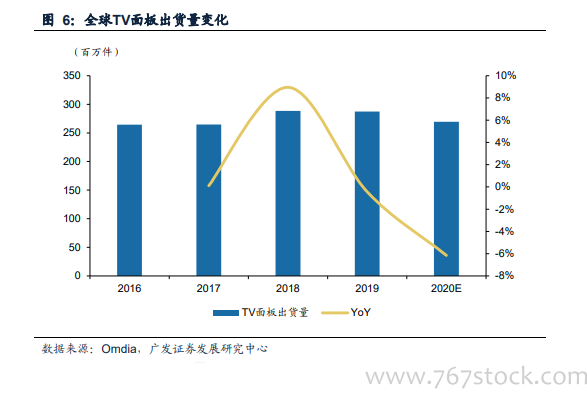

從面板出貨量層面來看,波動幅度大于終端TV產品出貨。根據Omdia數據, 2017年至2020年全球TV面板出貨量同比增速在-6%~9%之間。其中,2018年增速處于歷史高點9%,主要由于2018年大型體育賽事的召開為面板出貨帶來大幅增量。2020年,全球TV面板出貨量為2.7億件,同比下降6%,主要由于韓廠產能退出帶動出貨量大幅下降,疫情爆發后的復工延遲等因素影響面板出貨節奏,以及面板廠商結構性轉移產能至IT面板。

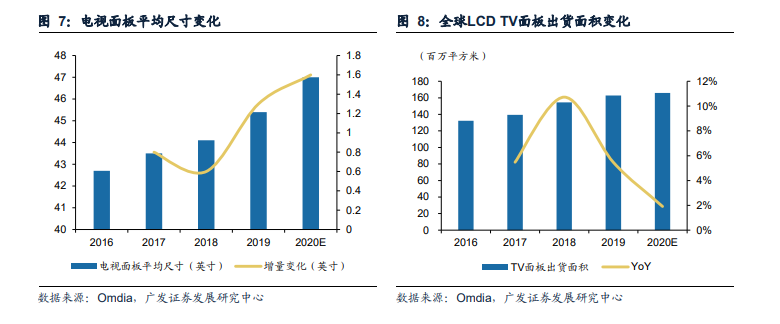

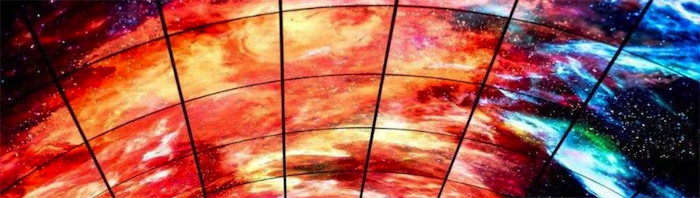

從面板出貨面積層面來看,大尺寸化持續拉動TV面板出貨面積增長。根據Omdia數據,2016至2020年,LCD TV平均尺寸每年增長0.6~1.6英寸,2020年LCD TV平均尺寸達到47.0英寸,同比增加1.6英寸,創下平均尺寸增量新高。過去四年,根據Omdia數據,50~59.9英寸及60英寸以上LCD TV面板需求量年均復合增長率分別為11%及30%,其余中小尺寸電視面板需求量逐年遞減,明顯反映了大尺寸化趨勢。由于電視面板出貨持續向大尺寸化邁進,根據Omdia數據,2016年至2020年,全球LCD TV面板出貨面積年均復合增速為6%,維持2%~10%的同比增速。