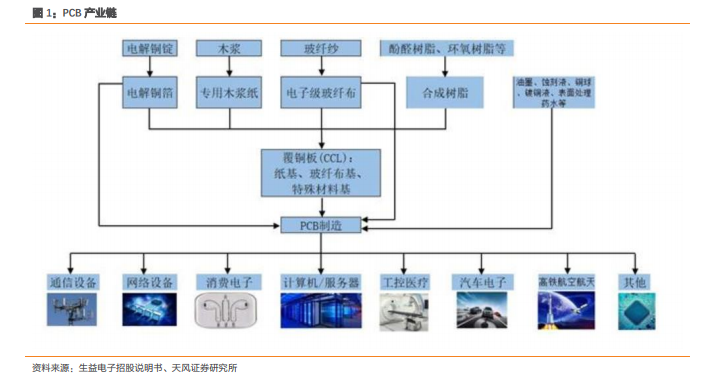

覆銅板是什么?市場空間多大?覆銅板是將增強材料浸以樹脂膠液,一面或兩面覆以銅箔,經熱壓而成的一種板狀材料,擔負著印制電路板導電、絕緣、支撐三大功能,是制作印制電路板的核心材料,技術演進經歷了“普通板→無鉛無鹵板→高頻高速/車用/IC 封裝/高導熱板”的逐步升級過程。根據機械剛性,覆銅板可以分為剛性覆銅板和撓性覆銅板兩大類。根據增強材料和樹脂品種的不同,目前剛性覆銅板主要可分為玻纖布基板(FR-4)、紙基覆銅板、復合基板、金屬基板。

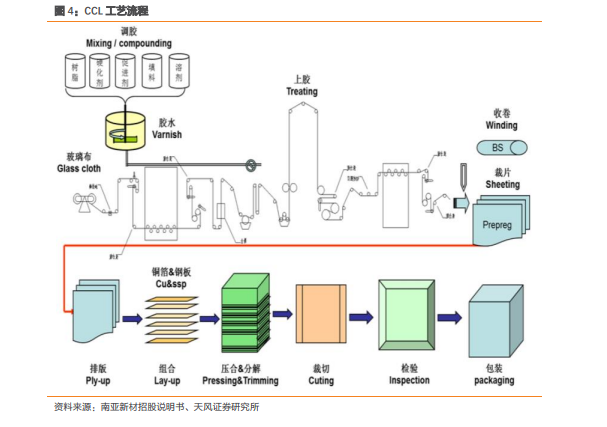

資金密集型行業,工藝流程相對 PCB 更為簡單,CCL 相對下游 PCB 盈利能力更低。覆銅板的整個生產工藝流程主要包含六項主要步驟、可分為三階工序,第一階工序為調膠;第二階工序為上膠、烘干、裁片;第三階工序為疊配、壓合、裁切、檢驗。其中,第一、二階工序形成的產品即為粘結片,再經過第三階工序形成覆銅板。對比 PCB 來看,以生益電子為例,PCB 的生產主要有 17 道工序,相較多了內外層圖形直做、鉆孔、電鍍、表面處理等環節,工藝流程相對更復雜,這也為 CCL 盈利能力相對 PCB 更低的原因。

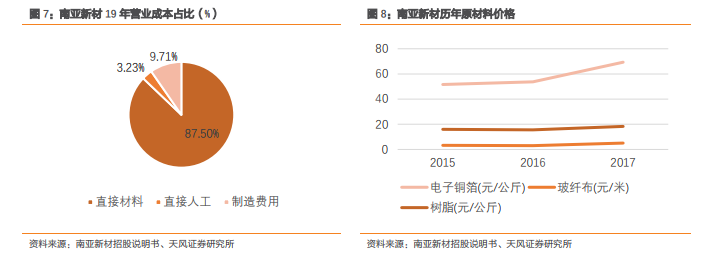

CCL 行業集中度較高,高端產品集中度更高,CCL 成本傳導能力相對 PCB 更強。18 年 CCL的 CR 20=90%,CR 5=52%,排名前三的為建韜集團、生益科技、南亞塑膠,市占率分別為14%、12%、12%,高端產品的集中度更高,18 年高速板 CR 3=45-65%,排名前三的松下、臺燿、聯茂市占率分別為 20-25%、20-25%、15%,高頻板 CR 3=75-90%,排名前三的羅杰斯、泰康尼、中英科技市占率分別為 60-65%、10-15%、5-10%。覆銅板行業相對 PCB 行業集中度更高,覆銅板廠商對下游的議價能力更強,原材料如銅箔、玻纖布和樹脂的漲價能較好地傳導至下游 PCB 廠商。