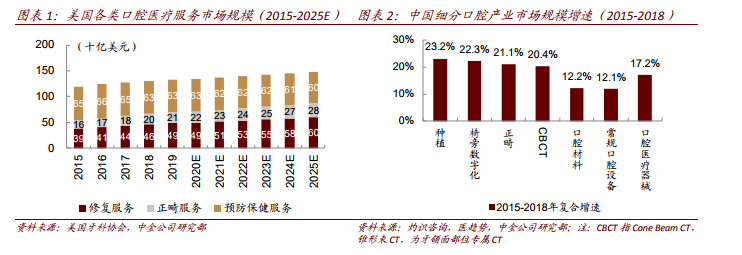

正畸已成口腔領域主要驅動力之一。美國牙科協會數據顯示,2015-19 年美國正畸服務市場增速高于牙齒修復服務的 4.6%和預防保健服務的-0.4%,其預計 2025 年美國正畸、修復和預防保健服務的市場規模將分別達到 279、596 和 604 億美元,2020-25 年復合增長率將分別為 4.4%、3.2%和-0.7%。灼識咨詢和醫趨勢調查數據顯示,2018 年中國口腔醫療器械市場規模達 300 億人民幣,2015-18 年復合增長率為 17.2%,其中增長最快的 3 個細分產業分別為種植、椅旁數字化和正畸,2015-18 年復合增長率分別為 23.2%、22.3%和 21.1%。

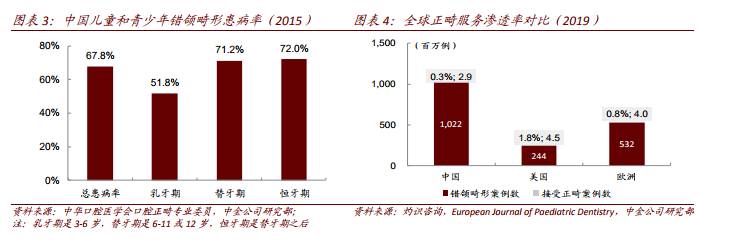

高患病+低滲透,中國正畸市場空間可期。中華口腔醫學會口腔正畸專業委員會對 25,392名中國兒童和青少年的調查顯示:2015 年乳牙期組、替牙期組、恒牙期組的錯頜畸形患病率分別為 51.8%、71.2%、72.0%,三組總患病率高達 67.8%。灼識咨詢和 European Journal ofPaediatric Dentistry 數據顯示,2019 年中國全人口錯頜畸形患病率為 72.0%,2019 年患者人數約為 10 億人,但 2019 年中國正畸案例數量僅為 290 萬例,滲透率不足 0.3%,遠低于美國 1.8%和歐洲 0.8%。

中國正畸市場空間約為 2,000 億人民幣。美國正畸協會建議(2016)牙齒矯正的最佳時期分為兩個階段,一是 5-19 歲青少年,二是 20-34 歲成年人。參考美國牙科協會的數據,2018年青少年及成人正畸的滲透率分別為 10.0%和 2.0%,我們假設中國 2030 年青少年及成人正畸的滲透率分別在 3.5-5.1%以及 0.6-1.4%之間。我們測算得出 2030 年中國正畸案例數有望上升到 953 萬例,2019-30 年復合增長率為 11.5%,2030 年中國正畸市場的潛在市場空間中值為 2,044 億人民幣,2019-30 年復合增長率為 13.3%。