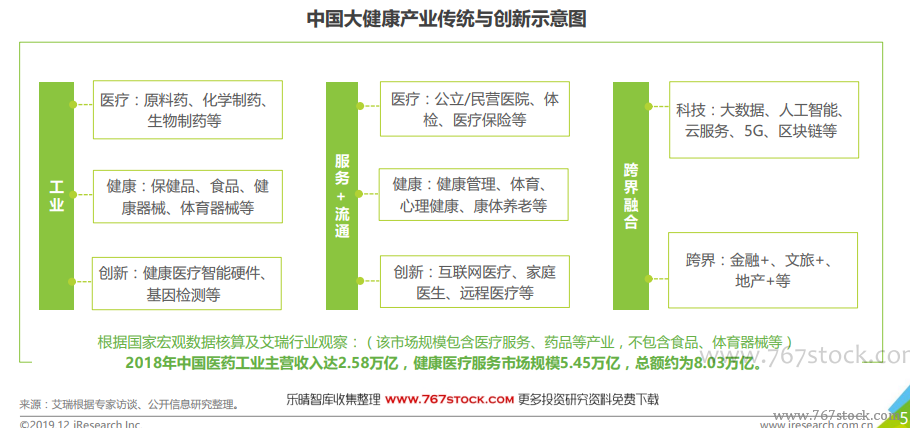

大健康產業發展態勢及創新機會。現階段,我國大健康產業仍處于發展初期。一方面,在人口老齡化,人民健康意識的提升下,健康服務/產品的需求日漸增多。另一方面,政策、資本、技術等因素的變化加速大健康產業變革。在需求與環境的共同作用下,大健康產業結構、服務供給模式、產品形態也隨之變化,如醫療+互聯網形成了在線問診,醫療+5G促進了遠程醫療、健康醫療智能硬件、基因檢測等領域發展。此外,產業與產業之間的融合也在加速,如AI+醫療形成的輔助診斷,以及醫療旅游、醫藥供應鏈金融等。

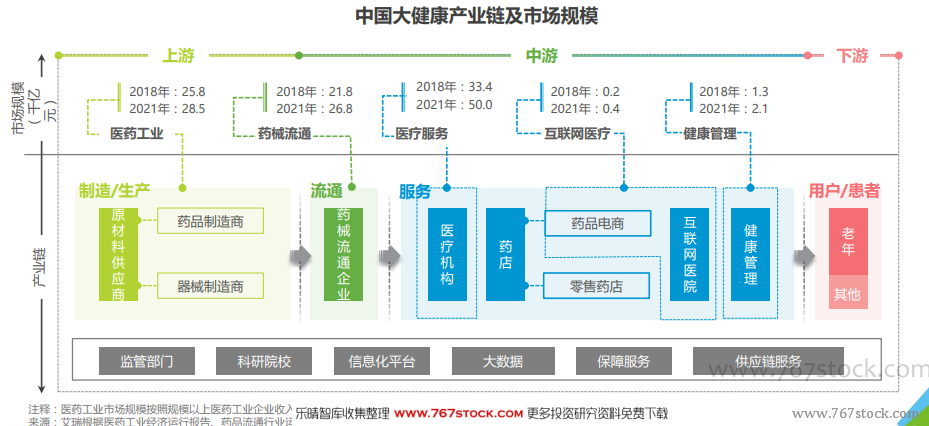

大健康產業鏈定義及規模大健康產業鏈主要包括:1)上游藥械制造(醫藥工業),提供藥品、耗材與醫療器械;2)中游藥械流通提供產品的流通與分銷服務;3)下游醫療服務/零售藥店直接面向患者,提供醫療服務與產品;4)此外,還有產業支持類機構或企業,如監管部門提供監督管理功能,科研院校輸出醫生及先進技術,信息化平臺優化機構管理效率連接上下游產業,支付系統如醫保支付與商保支付確保居民在疾病來臨時有足夠的經濟來源,以及產業鏈、融資租賃、地產等多種產業支持角色。

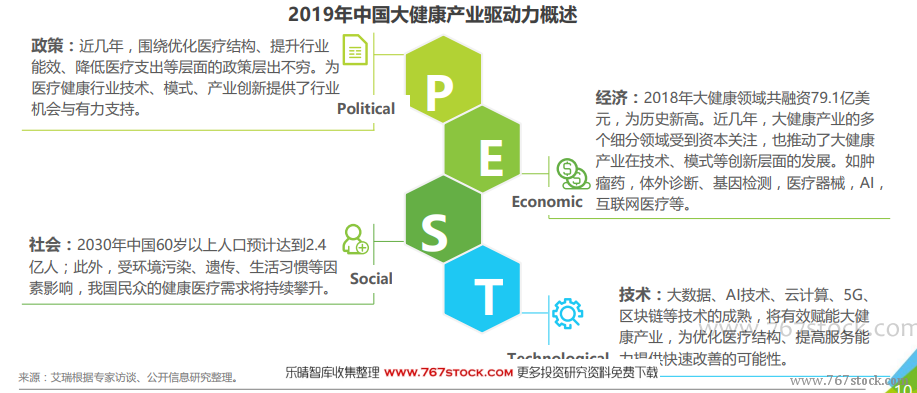

多維驅動,變革與發展同行,大健康產業多點開花。對比發達國家,我國大健康產業細分嚴重失衡,醫院醫療服務及醫療用品占比 95%;相比而言發達國家的醫療服務與用品占比僅為 20%。因此,與健康相關的細分市場未來將面臨高速增長,具體如養老、健康管理或慢病管理等產業。該類市場的增長主要源自需求端的爆發,如人口結構老齡化、環境污染與快節奏的生活習慣導致的亞健康或慢病人群的增多。同時,為應對高速增長的醫療需求,我國也出臺了多項政策促進相關產業的發展,如“健康中國2030”、“關于推進養老服務發展的意見”、“創新藥研發”、“鼓勵社會辦醫”、“推進互聯網醫療”等指導性文件。艾瑞預計未來,養老產業、生物醫藥、民營醫院、醫藥電商、健康管理等細分領域將成為熱點市場。