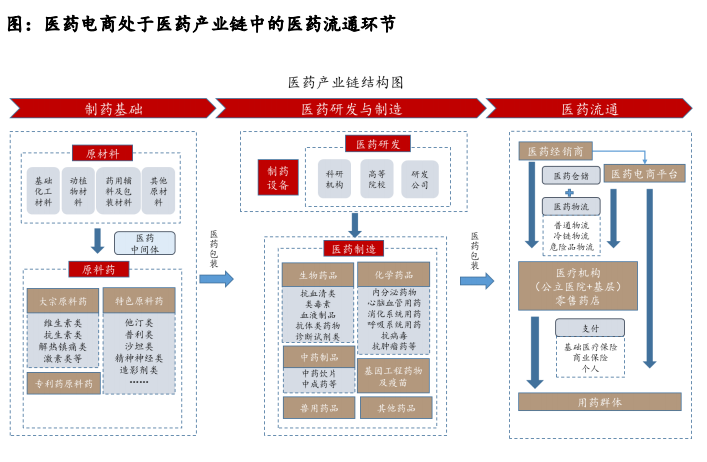

從醫藥全產業鏈看醫藥電商。醫藥電商屬于醫藥流通環節,批發集中度高于零售。醫藥產業鏈主體包括制藥基礎、生產企業、流通企業(包括醫療機構、批發和零售企業、醫藥電商)、用藥群體。(1)生產企業:2019年,全國有原料藥和制劑生產企業4529家,全國有醫療器械生產企業1.8萬家。(2)流通企業:2019年,全國共有54.4萬家《藥品經營許可證》持證企業,其中批發企業1.4萬家;零售連鎖企業6701家,零售連鎖企業門店29.0萬家;零售藥店23.4萬家。2019年,全國共有二、三類醫療器械經營企業59.3萬家。(3)醫藥電商:截至2020年11月,已發放互聯網藥品交易服務牌照992家。中國持牌網上藥店達693家(C證)。245家醫藥批發企業(B證),54家第三方交易平臺(A證)。

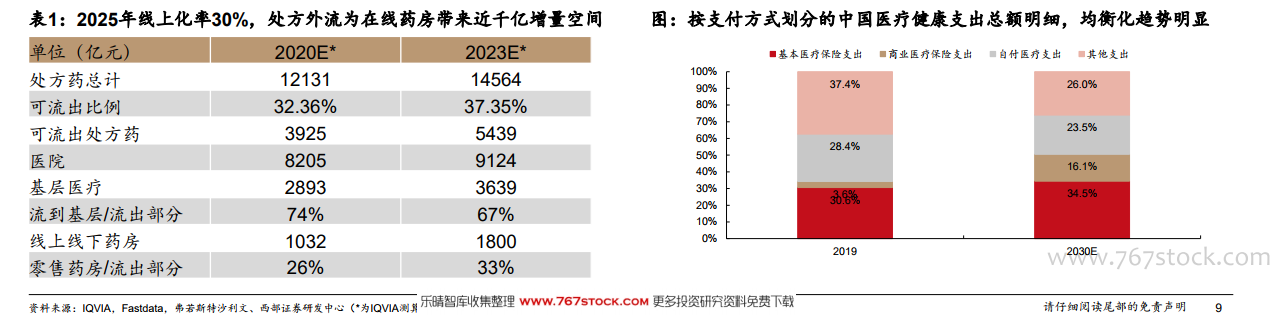

三大催化劑:疫情、處方外流、醫保支付打通。疫情重塑用戶線上線下行為,疫情期間,醫療供給不足,醫療需求爆發,互聯網醫療重要作用凸顯。疫情后,醫療需求回歸線下雖然是趨勢,但是疫情期間在線醫療為用戶提供的良好體驗帶來用戶認知提升、線上使用習慣形成、在線醫療普及率提升,中長期在線醫療仍是大勢所趨。一直以來由于政策限制多,在線醫療進程緩慢,處方外流和醫保支付接入互聯網疫情期間有放松跡象,對醫藥電商行業帶來增量空間可觀,長期來看節奏受政策影響較大。京東健康和阿里健康等有影響力頭部公司有望加速這一進程。

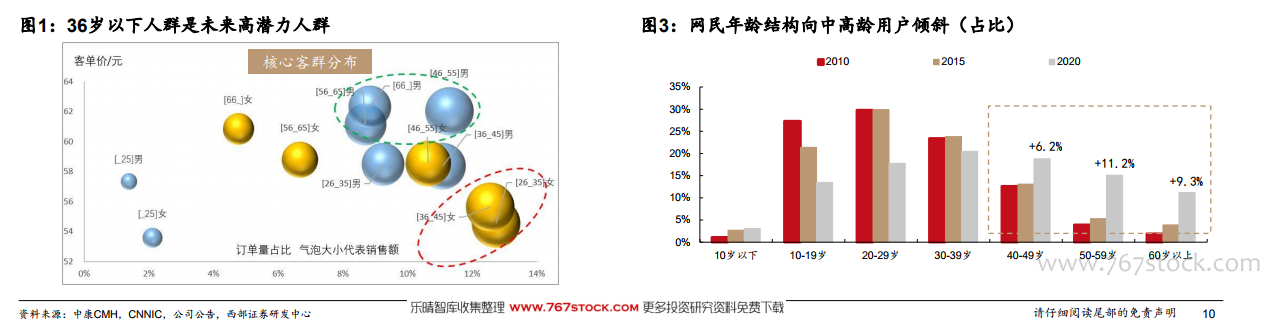

三大驅動力:意愿提升、收入提升、互聯網普及。趨勢一:醫療消費意愿提升,可以從兩個角度理解:人口老齡化、健康消費年輕化。趨勢二:醫療消費能力提升,醫療保健支出占比長期上升,互聯網醫療單用戶收入、付費用戶增長。趨勢三:網民規模增加,互聯網滲透率提升,網民結構向中高齡傾斜。