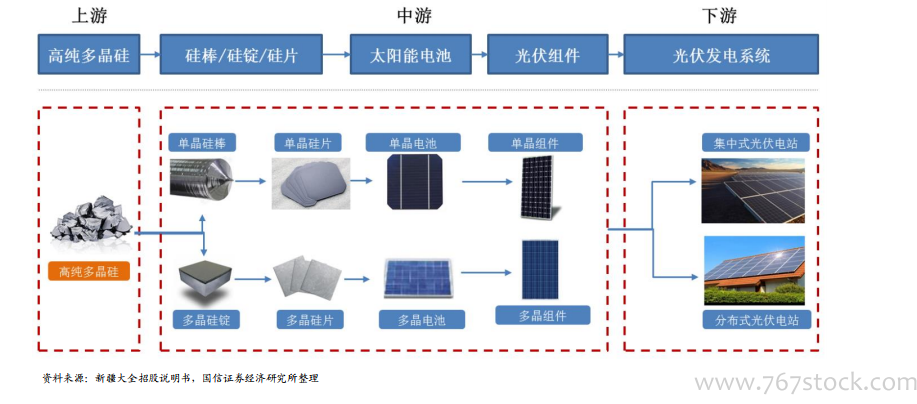

多晶硅料環節位于光伏產業鏈最上游,是光伏產業鏈原材料環節。高純多晶硅料具有高載能、高技術、資金密集、周期長、彈性小、安全生產風險大等特點。與光伏玻璃類似,長生產周期與低產能彈性作用疊加,易產生極端價格。高純多晶硅料價格的降低,及硅料在光伏發電系統中的成本占比下降,在推動平價上網和光伏行業發展上起到至關重要的作用。

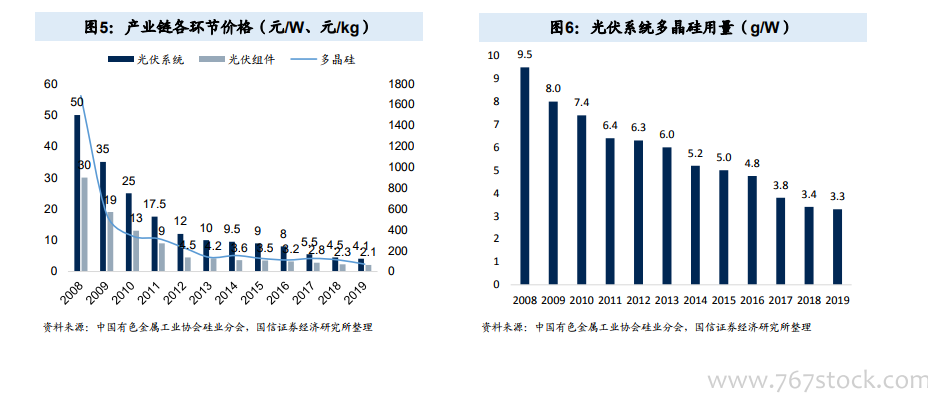

硅料環節為光伏平價上網做出了巨大的歷史貢獻。全球光伏行業政策利好助力硅料市場規模擴大,促進硅料廠商降本增效,以技術迭代和關鍵設備國產化降低系統單瓦硅耗量和價格:多晶硅用量不斷下降(-65%),成本占比逐漸降低;反過來多晶硅價格降低帶動下游光伏系統與組件價格降低,推動光伏平價上網進程:2019年與2010年相比,千噸多晶硅投資降至1.2億元(-88%),光伏電站建設成本降至4.5元/W(-93%),上網電價降至0.5元/KWh(-88%)。

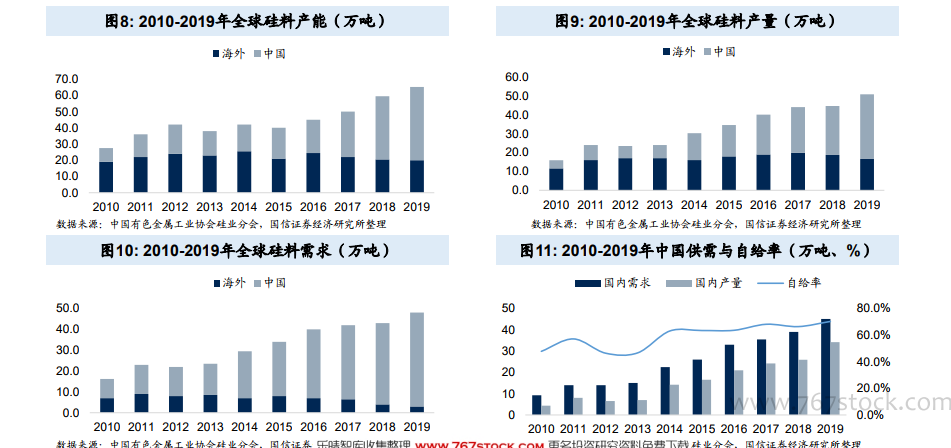

全球多晶硅料供需維持緊平衡。2010-2019年,全球硅料產能由27.5萬噸增長至65.2萬噸,產量由16.0萬噸增長至50.8萬噸,需求提升2倍至48.1萬噸;其中我國產能增長4.3倍,產量增長6.9倍,在國內需求增長3.9倍的情形下可以維持自給率22.5pct的提高。預計2020年:全球全年多晶硅產量53-55萬噸,其中中國多晶硅產量40.3-43.6萬噸,受個別廠商工廠爆炸產生的供給瓶頸影響,下游硅片/電池片廠商加大備貨規模,供需將維持緊平衡格局。