玻璃可分為平板玻璃和深加工玻璃。玻璃是由沙子和其他化學物質熔融在一起形成的非金屬材料,主要生產原料為純堿、石灰石、石英砂。石英砂用作網絡形成體,由于石英砂的熔點極高,需加入純堿降低熔制溫度,冶煉成水玻璃,再加上石灰石增強玻璃化學穩定性和機械強度,從而制成玻璃。玻璃可以分為平板玻璃和深加工玻璃兩大類,深加工玻璃可看作平板玻璃的產業鏈下游環節。

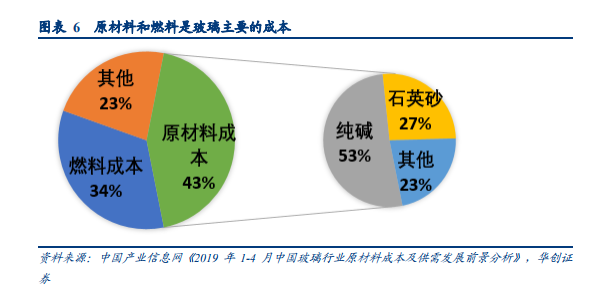

純堿和燃料是最主要成本,下游建筑地產占據七成以上需求。玻璃處于產業鏈中游,上游為原材料環節,下游為終端應用領域。平板玻璃的上游主要原材料以石英砂和純堿為主,燃料和動力為各類石油類燃料、天然氣和電力等。從成本結構來看,原材料成本占比約 43%,為第一大成本來源,其次為燃料成本占比 34%。原材料成本中,純堿為第一大成本來源,占據原材料成本的一半以上,其次為石英砂占比 27%。玻璃的下游應用包括建筑地產、汽車、太陽能等,其中建筑玻璃需求較大,占浮法玻璃需求的 75%,汽車和太陽能需求占比為 15%和 5%左右,地產行業對玻璃需求影響較大。

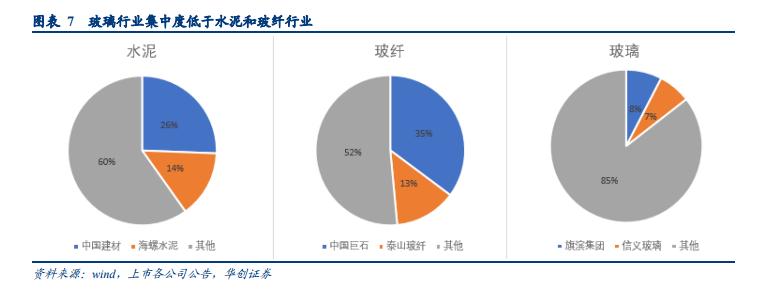

玻璃行業市場集中度低于水泥和玻纖。競爭格局來看,玻璃行業較為分散,前兩大龍頭市占率明顯低于水泥和玻纖行業。水泥行業前兩大龍頭中國建材和海螺水泥市占率分別為 21%和 12%,CR2 位 33%;玻纖行業,中國巨石和泰山玻纖市占率分別為 35%和 13%,CR2 為 48%;浮法玻璃行業,我們以日熔量數據計算,兩大龍頭旗濱集團和信義玻璃市占率分別為 11%和 14%,CR2 僅有 25%,相比于水泥和玻纖行業處于較低。