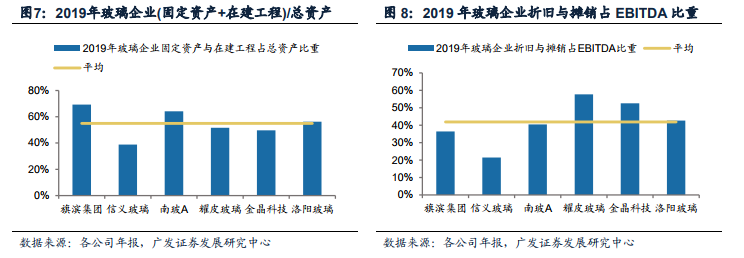

一是平板玻璃原片是重資產行業,必須保持連續生產,產品庫存可以存放一段時間。主流玻璃企業(固定資產+在建工程)/總資產為55%,折舊攤銷/EBITDA為42%,目前投資一條1000t/d的浮法生產線和壓延生產線資本開支分別為5-6億元和7-8億元,固定資產投入大、行業資金進入門檻高;作為比較,主流水泥企業(固定資產+在建工程)/總資產為44%,折舊攤銷/EBITDA為21%,目前投資一條6000t/d的水泥生產線資本開支約8-10億元。

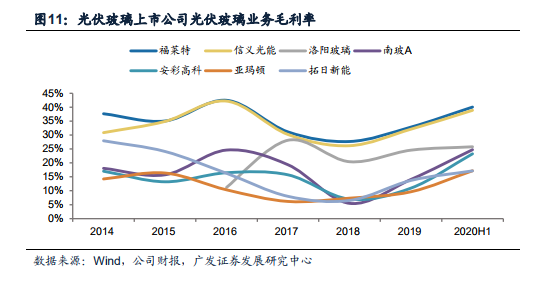

二是浮法玻璃和壓延玻璃技術門檻并不高,但不同企業運營能力差異很大。浮法工藝和壓延工藝在目前中國都已經是普遍使用的工藝,并不存在很高的技術門檻,不過不同企業由于技術、規模、管理等差異帶來盈利能力差異很大。以光伏玻璃為例,我們比較了7家上市公司過去7年數據,可以發現信義光能和福萊特的毛利率明顯長期優于同行5家公司,這種盈利能力差異背后可能來自技術(比如,普通廠商成品率約78%,龍頭企業成品率可達到90%)、單線規模和總體規模優勢、運營和管理效率、布局選址等。

三是特殊材料的玻璃(高鋁玻璃、TFT-LCD液晶面板玻璃基板、中性硼硅藥用玻璃等)技術門檻非常高。前面提到有些玻璃由于其功能的特殊要求,對玻璃的化學成本也有特殊要求,從而導致生產技術門檻很高,在這些細分領域形成了壟斷格局,表現出較高利潤率(日美歐企業由于運營效率和人工成本高等因素,利潤率相比國內企業本身要一些)。