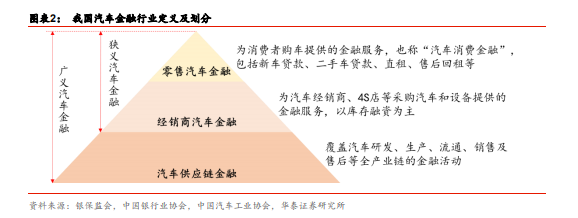

汽車金融的定義有廣義與狹義之分。廣義汽車金融涵蓋汽車研發、生產、流通、銷售及售后等全產業鏈、全生命周期的金融活動,包括供應鏈金融。而狹義汽車金融特指金融機構在汽車銷售環節提供的融資性金融服務,分為面向 C 端購買者的“零售汽車金融”(即“汽車消費金融”)、面向 B 端銷售者的“經銷商汽車金融”。本文主要研究狹義汽車金融行業,尤其是當前發展前景廣闊、契合銀行零售轉型趨勢的汽車消費金融業務。

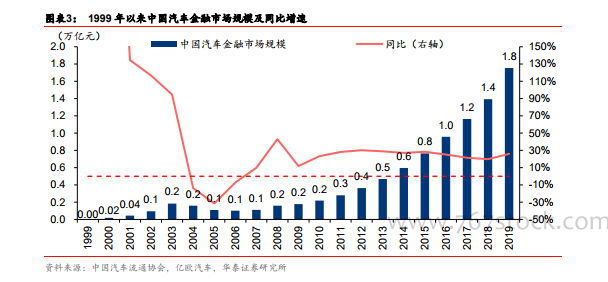

汽車金融市場增長前景廣闊,刺激消費背景下行業有望迎來政策紅利期。2019 年我國汽車金融市場規模近 10 年 CAGR 達 25.8%,尤其是汽車消費金融增長迅猛。汽融行業目前已步入多元競爭新格局,行業日益走向成熟。展望未來,行業前景依然廣闊。從供給端看,2019 年 43%的汽車金融滲透率相較海外成熟市場 70%左右的水平仍有較大提升空間;從需求端看,全球最大汽車銷售市場為汽車金融行業提供扎實的基本盤,同時需求結構、客群結構的變化有望驅動汽車金融迎來高階發展,尤其是二手車、新能源汽車、網約車、商用車均有望成為汽車金融行業發展新看點;從政策端看,國內大循環背景下鼓勵汽車消費,汽車金融正迎來紅利期,政策逐步向持牌機構傾斜,銀行與汽融公司有望夯實競爭優勢。

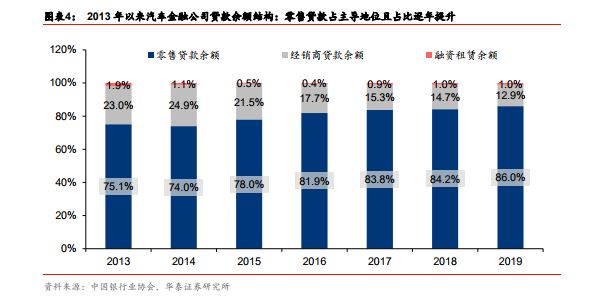

近十年來我國汽車金融市場規模快速增長,零售汽車金融是主要驅動。2019 年中國汽車金融市場規模約 1.8 萬億元,同比增長 25.9%。伴隨著新車銷售的高速發展和市場消費的不斷進步,我國汽車金融行業經歷了黃金十年,市場規模快速增長,近 10 年的復合增長率達 25.8%。在汽車金融市場中,汽車消費金融占據主導地位,且增長勢頭迅猛,主要得益于汽車零售客群的規模龐大、金融需求高。以全部 25 家汽車金融公司為例,2019 年末汽車金融公司零售貸款余額達 7193.8 億元,占貸款總額的比重為 86.0%,且比重自 2014年以來持續提升;零售端貸款約為對公端貸款(經銷商貸款)的 7 倍。