半導體產業運作主要有兩種模式,即IDM模式和垂直分工模式。如前文所述,半導體整個制造過程主要包括芯片設計、晶圓制造和封裝測試三大環節。所謂 IDM(Integrated Device Manufacture)模式,即由一個廠商獨立完成芯片設計、制造和封裝三大環節,英特爾和三星是全球最具代表性的 IDM 企業。另一種模式為垂直分工模式,即 Fabless(無晶圓制造的設計公司)+Foundry(晶圓代工廠)+OSAT(封裝測試企業),Fabless 是指專注于芯片設計業務,只負責芯片的電路設計與銷售,將生產、測試、封裝等環節外包的設計企業,代表企業有高通、英偉達、AMD 等;Foundry 即晶圓代工廠,指只負責制造、封測的一個或多個環節,不負責芯片設計,可以同時為多家設計公司提供服務的企業,代表企業有臺積電、中芯國際等。OSAT 指專門從事半導體封裝和測試的企業。

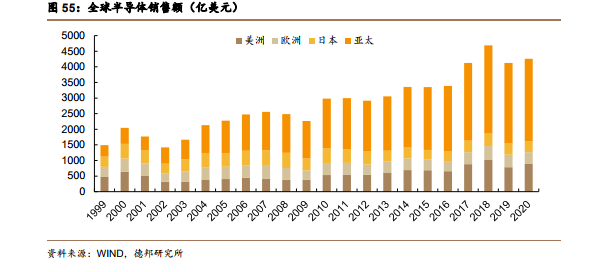

半導體行業每一次進入上升周期都是由下游需求驅動。回顧半導體行業的發展歷史可以看出,每當下游出現技術升級或產品迭代時,市場對于半導體的需求將進入上升周期。在 80 到 90 年代,家用電器的普及以及計算機在商業領域的滲透推動了行業的成長;90 年代到本世紀初,家用電腦及筆記本電腦的普及帶來了行業成長的新動力;2013 年到 2018 年,智能手機和平板電腦等消費電子推動了行業新一輪繁榮,但 2019 年消費電子的驅動已經出現乏力,半導體行業出現了短暫的回落。

新的技術和產品將帶來行業驅動力,半導體行業或將進入上升周期。5G、物聯網、大數據、人工智能以及汽車電子等新技術和新產品的應用,將帶來龐大的半導體市場需求,行業將進入新一輪的上升周期。根據 WSTS 預測,2020 年全球半導體銷售額將達 4330 億美元,同比增長 5.9%,2021 年半導體銷售額將達4690 億美元,同比增長 8.3%。我們預測 2022 和 2023 年半導體市場將繼續增長,2023 年全球市場規模將達到 5010 億美元。