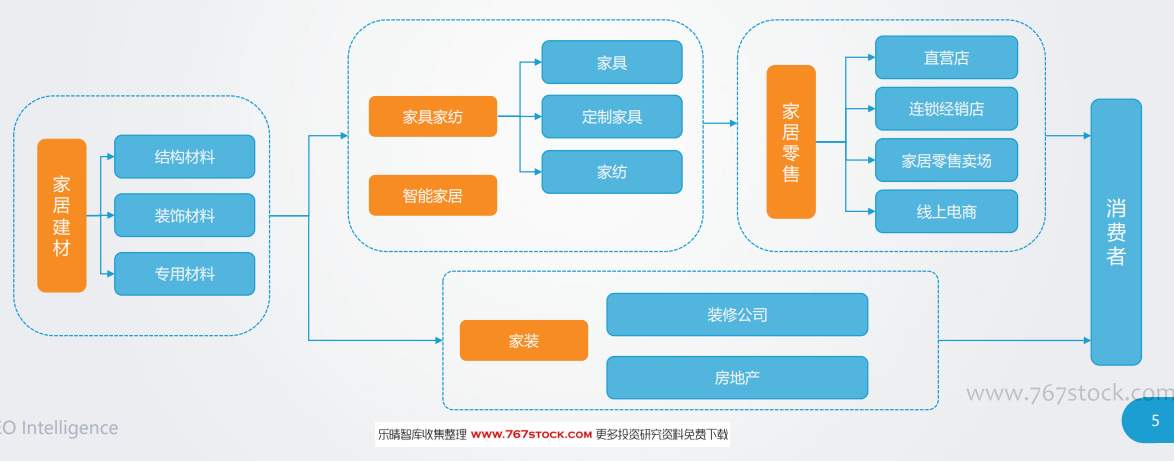

家居家裝行業包含了眾多子行業,不同細分市場也呈現了各自的特點。整體上看,家居行業集中度較低,呈現“大行業,小企業”的格局;各細分行業龍頭保持營收增長,但由于行業整體發展態勢良好,家居家裝市場仍是充分競爭市場,中小企業仍然是這一行業的重要參與者;隨著消費者消費水平的提高,對家居家裝產品的需求也進一步提升,高收入高消費人群有更強的品牌意識,行業龍頭企業、知名品牌成為其主要選擇,而對廣闊下沉市場的消費者來說,消費升級的程度有限,性價比更高的中小品牌因此仍然有其市場空間。

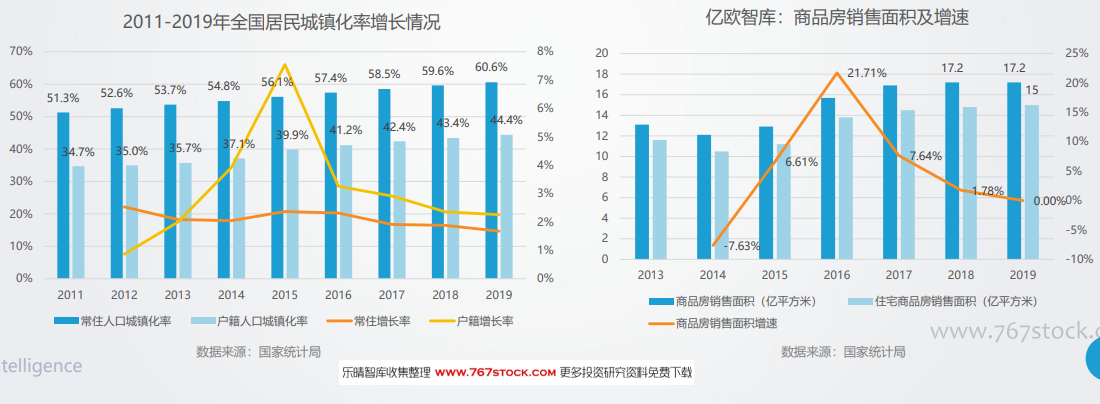

隨著我國城鎮化率的進一步提高,居民的家居生活改善的需求逐漸釋放;房地產市場趨于冷靜,住房的居住屬性凸顯也促使家居建材行業的穩步發展。近年來,家居建材行業市場保持低速穩步增長,預計2020年行業市場規模達到4.5億元。家居建材行業存在“大行業小企業”的特點,龍頭企業市占率不高,但也面對著廣闊的發展前景。家居建材行業在產品上更加注重環保、經營策略也開始由提供產品向提供服務轉變,此外隨著居民消費習慣改變,家居建材企業也積極拓展多元銷售渠道,試水電商銷售,積極與上游房地產開發商與家裝公司開展大宗業務。

我國家具行業經過多年發展,已經進步穩定發展期,其中,定制家居的蓬勃發展成為近年來家具行業難以忽視的行業熱點。歐派、索菲亞、尚品宅配三家營收過百億的龍頭企業市場規模不斷提升,憑借其盈利能力、規模效應等將進一步提高市場集中度,但成品家具、家裝企業、地方性定制家居企業的入場,加劇了行業競爭。定制家具品類以往主要以櫥柜為主,近年來定制衣柜的市場份額明顯上升,有趕超櫥柜的趨勢,龍頭企業的布局也開始向大家居擴展,布局更多產品品類,迎合消費者一站式解決家裝需求的消費趨勢。家紡行業也呈現出大行業小企業的局面,我國有上萬家中小家紡企業,龍頭企業較少,市占率不高,行業集中度仍有發展空間。與發達國家相比,我國的家紡人均消費有廣闊的成長空間,同時龍頭企業憑借出色的品質和產品創新能力,將不斷提升其市場份額。