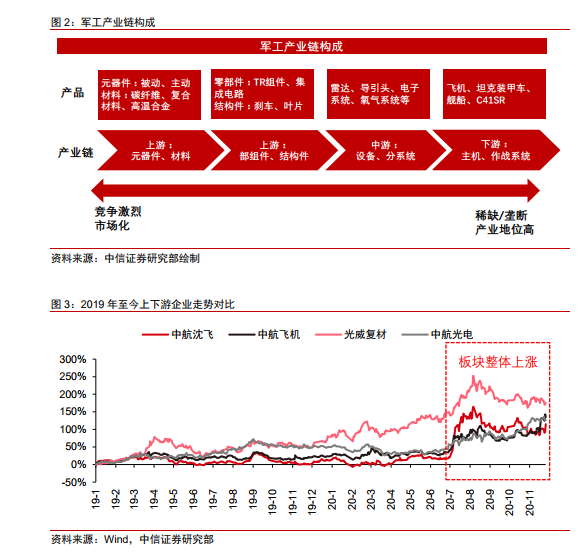

軍工投資已經由“事件驅動型”轉向“基本面驅動”。從軍工產業鏈上下游關系看,越偏向于下游,企業的產業鏈地位越高,議價能力越強,而且通常越稀缺甚至壟斷;而越偏向上游,競爭格局越激烈,通常也更市場化。但從投資角度看,在今年 7 月板塊大漲前,下游主機廠的股價走勢都遠不及上游個股,甚至其市值和估值都出現了明顯的“倒置”。我們認為很多中下游國有企業業績長期不達預期,同時其短期民用市場想象空間較小是造成該現象的主要原因,市場對軍工的投資理念已經從“事件驅動”轉向了“以基本面為主導”。

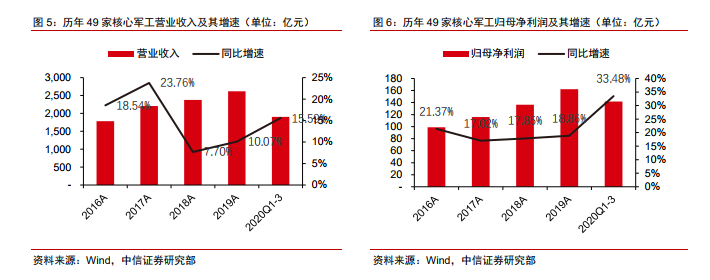

軍工行業已開啟景氣兌現。軍工行業自 2018 年開始業績表現已持續向好,按歸母凈利潤增速排名一直處于全市場前五,其中 2020 年前三季度歸母凈利潤增速排名第 3,僅次于農林牧漁和通信。根據 49 家核心軍工企業公布的三季報,前三季度 49 家核心軍工企業共實現營業收入 1903.44 億元,同比增長 15.59%,實現歸母凈利 141.68 億元,同比增長 33.48%;其中單三季度實現營業收入 719.61 億元,同比增長 34.48%,實現歸母凈利51.44 億元,同比增長 49.14%。不同于過去上游業績普遍好于下游的情況,今年第三季度下游主機廠也出現了業績爆發,我們認為,“十四五”是我軍在基本實現機械化后加速武器裝備現代化建設的重要階段,軍工行業將在 2021 年“十四五”的開篇之年延續高景氣度并保持快速增長。

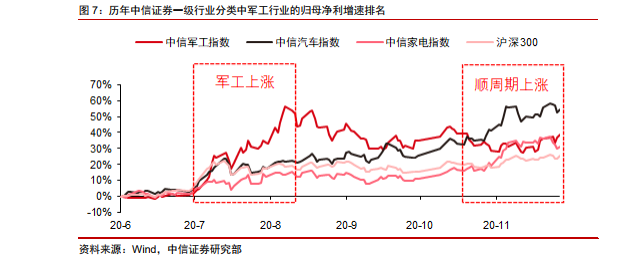

三季度市場配置軍工的邏輯已經建立在對 2021 年預期上。回顧軍工行業三季度至今的表現,中信軍工指數自 7 月初開始快速上漲,但相關公司半年報顯示,軍工在 2020Q2的業績增長優勢出現一定程度減弱,所以此輪大漲可能并非半年報超預期催化導致;而進入三季報發布階段,多數業績向好的個股僅發布公告后首日上漲,甚至首日即出現大跌,特別是 10 月中旬開始,市場資金向順周期板塊的傾斜也使得軍工行業走勢基本歸于“平靜”。我們認為,三季度以來軍工行業的快速上漲是建立在“十四五”特別是 2021 年行業發展明確、業績快速增長的預期上,并將對新一輪上漲產生影響。