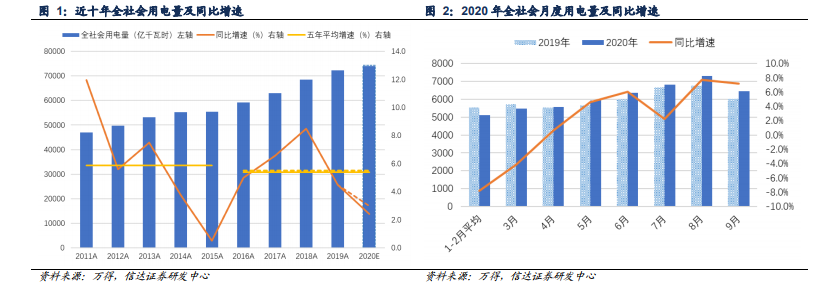

全社會用電量在過去十年間保持增長,但增速波動較大,“十三五”期間增速波動趨于收斂,年均增速為 5.4%-5.5%。“十二五”期間,全社會用電量增速趨勢下行,主要受高耗能行業化解過剩產能影響,2015 年下降至最低點 0.5%;“十三五”期間,全社會用電量增速反彈后再次回落,高點為 2018 年的 8.5%,主要受電能替代加速推進、寒冷和炎熱天氣增多等因素拉動。今年 1-9 月,受疫情影響,全社會用電量同比增長 1.3%,預計 2020 年全國全社會用電量 7.41-7.44 萬億千瓦時,同比增長2.5%-3.0%,“十三五”年均增速為 5.4%-5.5%。

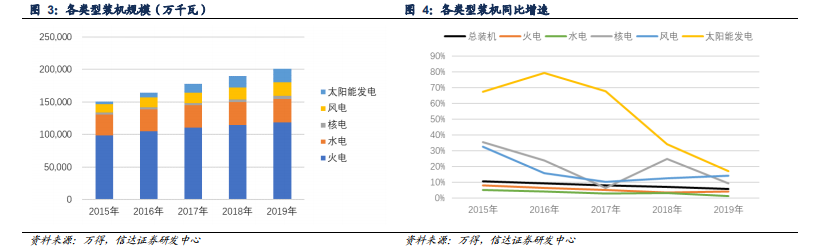

發電裝機呈現“總量增長,結構優化”特征,非化石能源發電裝機快速增長。截至 2019 年底,我國發電裝機總容量達到 20.1億千瓦,其中火電、水電、核電、風電、太陽能發電分別為 11.9、3.6、0.5、2.1、2.0 億千瓦,占比 59.2%、17.7%、2.4%、10.4、10.2%。太陽能發電、核電、風電增速較高,拉動非化石能源發電裝機占比提高至近四成。

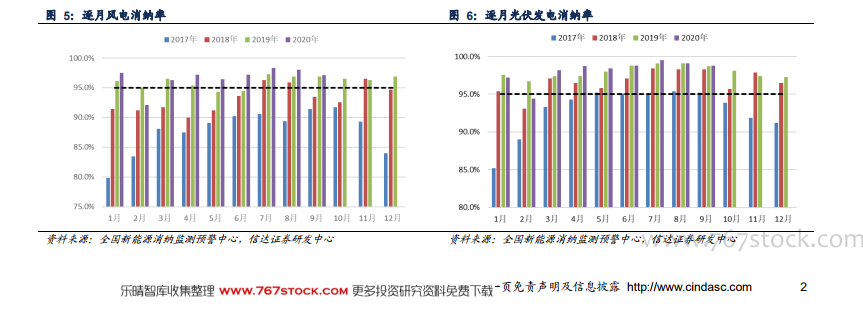

電源裝機結構快速變化,而協調補償機制不健全,導致部分省市煤電企業大面積虧損,新能源消納壓力亦逐漸加大。近年來,我國政府大力提升消納率,目前已達到 95%的國際領先水平,有力支撐新能源發電快速增長的同時,也產生兩方面問題:一是煤電企業虧損,新能源大規模接入,煤電機組調節壓力不斷加大,迫切需要加快輔助服務市場建設,確立合理補償機制。二是新能源裝機快速增長,逐步觸及電網運行約束,2020 年 5 月,全國新能源消納監測預警中心發布全國風電、光伏發電新增消納能力的公告,明確 2020 年全國風電、光伏發電合計新增消納能力 8510 萬千瓦,其中風電 3665 萬千瓦、光伏 4845萬千瓦,這是我國首次明確新能源消納能力上限。