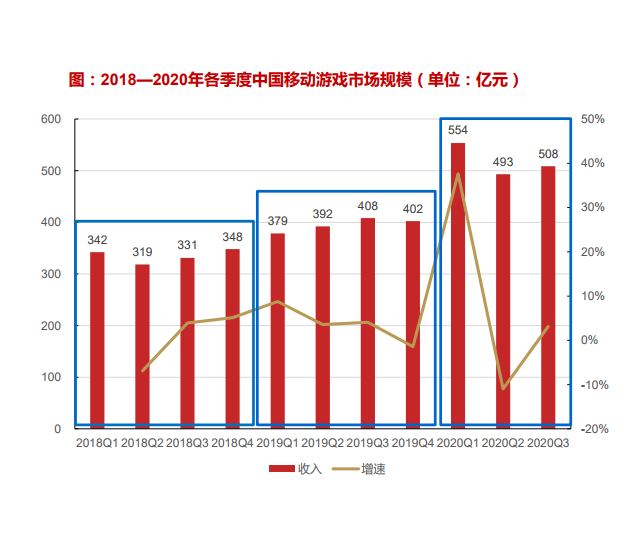

中國移動游戲市場規模年增速超20%,預計2021—2022年依然將維持15%以上增速。2020年一季度,受疫情影響,市場規模同比增幅高達46%(2019年一季度版號剛恢復,市場缺產品,也使得基數相對不高);2020年二季度,復工疊加市場缺產品,環比下滑但同比依然增長25.8%;2020年三季度,市場趨于平穩,同比增幅24.5%,行業依然維持高增長;2020年四季度,重磅產品上線,預計同比增長至少25%以上。

頭部產品減少,頂級產品引領趨勢。2020年游戲市場迎來持續洗牌,MAU超10萬產品 圖:2019H1—2020H1年各月份頭部產品數量(單位:款)數量持續快速下降,頭部產品競爭加劇,頂級產品壟斷市場。2020年行業監管趨嚴,馬甲包受到嚴格限制,市場競爭更加規范,部分產品逐步退出市場;游戲研發、發行買量成本持續上漲,使得頭部產品回收難度加大,競爭因素淘汰部分產品;頭部產品依賴重投入和拉長回收周期策略,使得競爭門檻提高。

新品上線減少,行業參與門檻提升。2020年游戲行業競爭白熱化,2019上半年至2020上半年,從半年數據看游戲新產品上線數量大幅下降,隨著監管以及競爭門檻的提升,行業呈現巨頭競爭局面。2019上半年由于版號剛恢復,上線產品相對較少,基數偏低,新品同比下降不顯著;新品上線減少,頭部產品數量下降,使得重磅產品對市場影響越來越大,單款產品對上市公司影響加大。從上市公司角度看,重磅產品將會極大影響其整體發展趨勢。