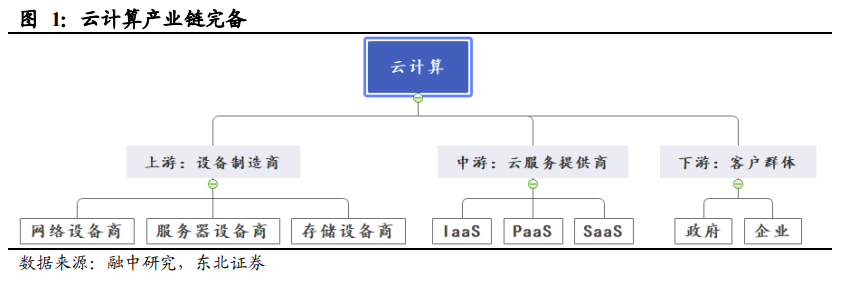

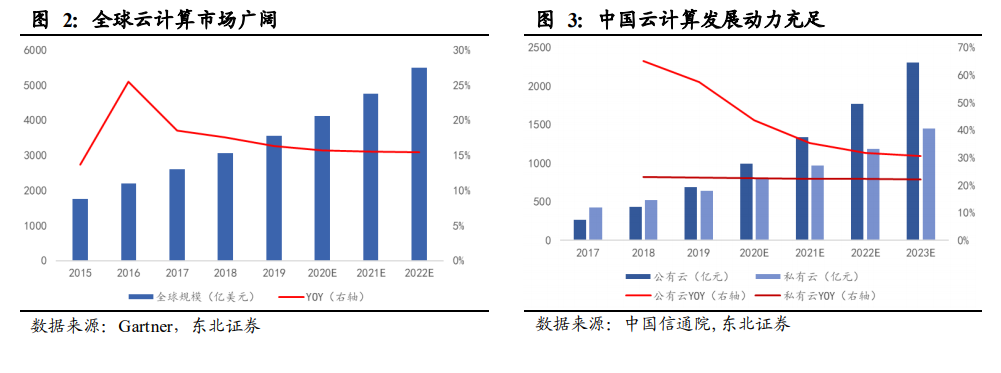

云計算:企業上云背景下,云需求向 SaaS 上移是大勢所趨。目前云計算產業鏈已相當完備,并廣泛滲透到互聯網、金融、人工智能、醫療等多個行業領域中。全球云計算市場發展良好,根據 Gartner 測算,2019 年-2022 年,全球云計算市場規模復合增長率預計為 115.56%,到 2022 年市場規模預計可達 5488 億美元。目前我國云計算市場規模依舊較小,占世界市場份額很低,但成長迅速,后續發展動力充足。目前國內 SaaS 市場仍有待開拓,在新基建和新冠疫情的雙重影響下,中國云計算即將迎來下一個黃金十年,云需求向 SaaS 上移是大勢所趨。

基礎軟硬件:聚焦基本面確定性,堅定看好國產 IT 產業。我們認為,信息安全、產業鏈供給安全、發展產業生態是國產基礎軟硬件行業長期發展的核心邏輯。目前信息產業已經成為全球力量交鋒的重心,核心技術就是國之重器,在信息安全、產業鏈供給安全的威脅下,中國亟需加快補足短板從而發展產業生態,實現基礎軟硬件國產化。我們認為,全年基本面落地是大概率事件,2020 年-2021 年是行業國產化的試點階段,2022 年之后可能進入快速推廣和放量階段,行業市場規模遠遠高于黨政市場,創新可信領域內的公司將迎來業績的收獲期,因此我們堅定看好行業的方向。

網絡安全:市場空間廣闊,行業集中度有望進一步提升。2025 年網絡安全市場空間有望超 2000 億,我國網絡安全行業的滲透率與全球相比,處于較低水平,市場潛力巨大。短期內等保 2.0 等政策有望驅動市場的合規需求,帶來 200-300 億元的市場增量。長期來看,大量新技術的應用落地、疫情下政企業務轉型的加快,都將催生大量的安全新剛需。目前我國的網絡安全產業依舊以硬件支出為主,服務增速最快。隨著我國安全建設模式從單一的能力建設,向“規劃、建設、運營”全周期防護體系的轉型,運營服務有望進一步帶動行業整體規模的擴大。網絡安全屬于技術驅動型、人才密集型行業,具有規模效應、品牌效應。我們認為,隨著龍頭企業打造標品、發力渠道銷售,行業集中度有望進一步提升。