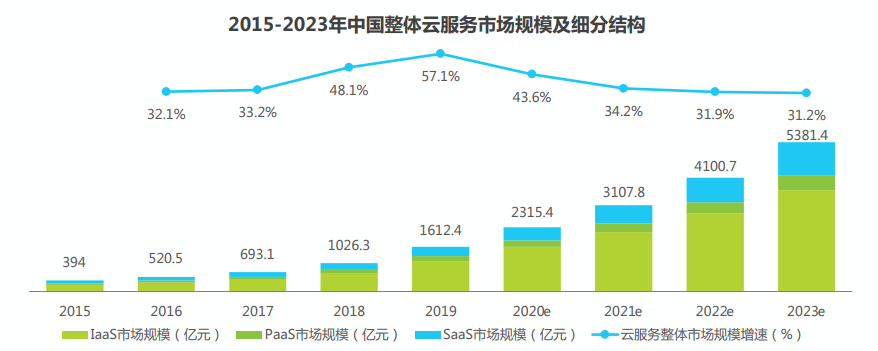

國內云服務市場規模及結構。政策釋放需求,國內云服務市場規模突破1600億。2019年國內整體云服務市場規模達到1612.4億元,并錄得近年來最高增速(57.1%)。艾瑞認為,得益于相關鼓勵性政策進入推進落實階段,企業上云步伐明顯提速,云服務相關支出在整體IT支出中的比例不斷抬升;部分大型政企的成功轉型具有相當強的示范效應,帶動其上下游及同業的用云意愿。與此同時,云廠商也保持高舉高打的戰略姿勢,在業務拓展方面展示出極強的執行力。另一方面,隨著客戶對云的需求從簡單的“資源型需求”向“智能型需求”及“業務型需求”進階,PaaS、SaaS、云原生及各類行業/場景解決方案受到更多關注。中國的云服務市場逐步邁向結構更加合理、健壯、多元的發展新階段。

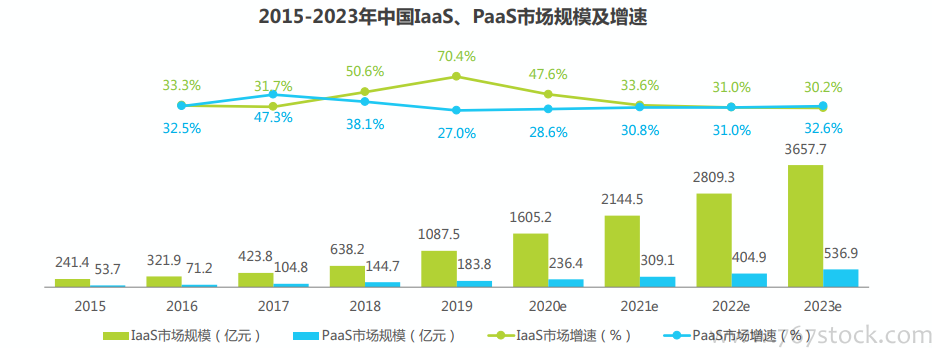

aaS市場增速高達70%,PaaS市場增速持續向好。IaaS市場在國內整體云服務市場中始終是占比最高的貢獻者(67.4%),并在2019年創造了逾千億的市場體量(1087.5億元)。由于客戶當下仍以“資源上云”為主要目標,IaaS服務憑借極其標準化的產品形式與相對充裕的資源供給,實現引人注目的高速發展。PaaS市場依然保持穩步增長,且隨著云原生對傳統架構的漸進式替代,將在未來幾年內進一步提升規模增速。值得說明的是,除數據庫、大數據、AI服務外,不少基礎PaaS服務作為帶動底層IaaS資源消耗的“扳手”,其市場繁榮度未能在營收層面得到充分體現。

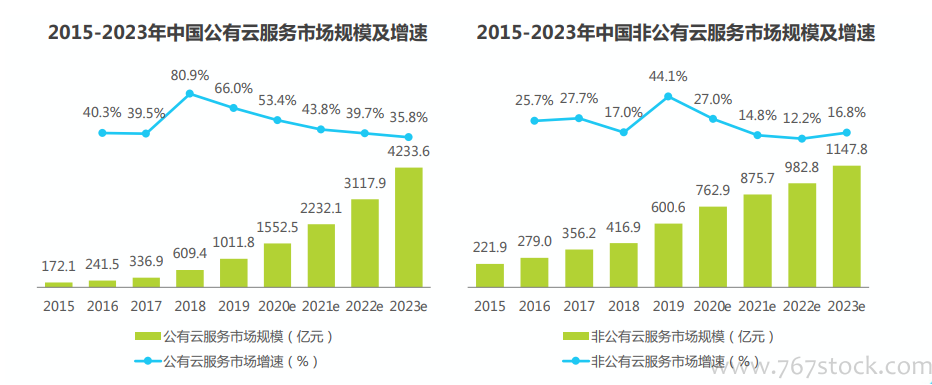

公有云托起市場大盤,非公有云成為“下半場”焦點。公有云模式以其相對標準化、規模化的業務優勢,更易實現快速“上量”,并在互聯網(尤其是視頻、游戲)等存量業務方向中持續獲得充沛現金流,在可見的未來市場中將始終占據主流。但與此同時,受國內客戶的安全性/隱私性顧慮及政策合規性等因素影響,非公有云服務在國內擁有超過歐美市場的更大空間。隨著傳統行業加速上云,加之純公有云模式在部分場景實踐中的掣肘逐漸顯現,非公有云服務市場亦將成為云服務“下半場”的業務焦點。關于非公有云市場的更多內容,請關注我們即將發布的《2020年中國非公有云行業實踐白皮書》。