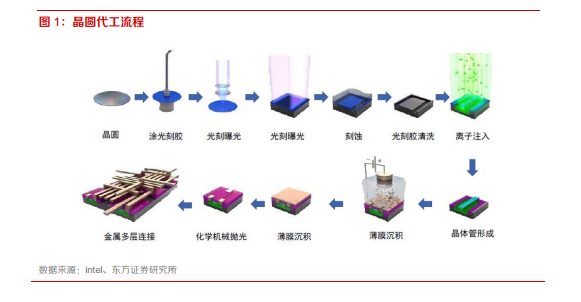

臺積電開啟晶圓代工時代,成為集成電路中最為重要的一個環節。1987 年,臺積電的成立開啟了晶圓代工時代,尤其在得到了英特爾的認證以后,晶圓代工被更多的半導體廠商所接受。晶圓代工打破了 IDM 單一模式,成就了晶圓代工+IC 設計模式。目前,半導體行業垂直分工成為了主流,新進入者大多數擁抱 fabless 模式,部分 IDM 廠商也在逐漸走向 fabless 或者 fablite 模式。

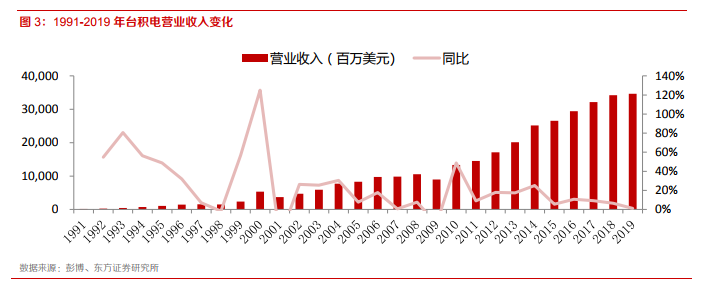

全球晶圓代工市場一直呈現快速增長,未來有望持續。晶圓代工+IC 設計成為行業趨勢以后,受益互聯網、移動互聯網時代產品的強勁需求,整個行業一直保持快速增長,以臺積電為例,其營業收入從 1991 年的 1.7 億美元增長到 2019 年的 346 億美元,1991-2019 年,CAGR 為 21%。2019年全球晶圓代工市場達到了 627 億美元,占全球半導體市場約 15%。未來進入物聯網時代,在 5G、人工智能、大數據強勁需求下,晶圓代工行業有望保持持續快速增長。

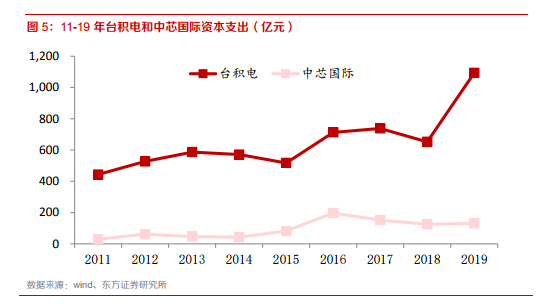

晶圓代工行業資金壁壘高。晶圓代工廠的資本性支出巨大,并且隨著制程的提升,代工廠的資本支出中樞不斷提升。臺積電資本支出從 11 年的 443 億元增長到 19 年的 1094 億元,CAGR 為 12%。中芯國際資本性支出從 11 年的 30 億元增長到了 19 年的 131 億元,CAGR 為 20%,并且隨著 14nm 及 N+1 制程的推進,公司將顯著增加 2020 年資本性支出,計劃為 455 億元。巨額投資將眾多追趕者擋在門外,新進入者難度極大。