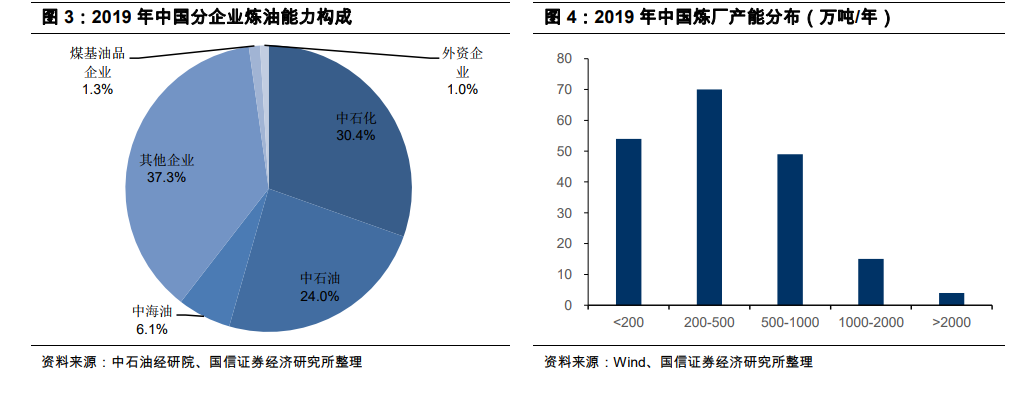

從 2015 年國家發改委提出建設中國七大石化產業基地的規劃以來,我國煉化行業逐漸進入投產高峰期,預計到 2022 年前,我國新增煉化產能將超過 1.5 億噸。2025 年前,隨著恒力石化、舟山石化、盛虹石化 3 個千萬噸級以上民營煉化一體化大項目陸續建成,中國煉廠產能格局將由過去的國有企業為主逐漸變成未來的國有企業與民營企業并行的狀態。

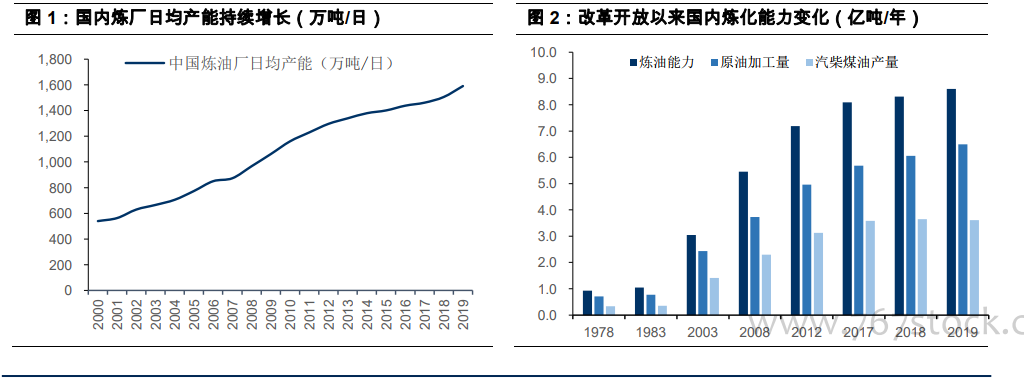

2019 年國內煉油能力達到 8.6 億噸/年,較 2018 年增加 2850 萬噸/年,新增產能均為民企,國內日均煉油能力增至 1590 萬噸/日。預計 2020 年國內煉油新增產能 2700 萬噸/年至 8.87 億噸/年,新增產能主要來自中科煉化、洛陽石化、大慶石化、泉州石化和地方煉廠,民營煉油能力預計提升至 2.5 億噸/年,占比升至 28.1%,國內千萬噸煉廠數量增至 32 座,合計煉油能力 4.2 億噸/年,占比達到 46.8%。

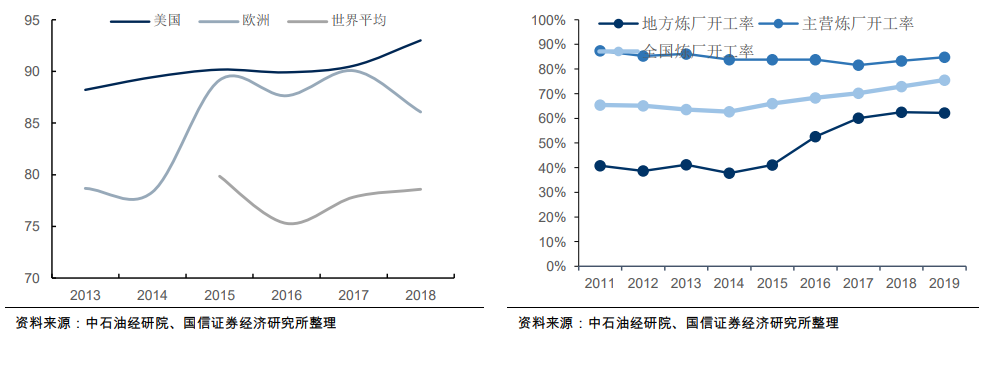

整體來看,國內煉油能力過剩加劇,按照當前 85%的開工率,成品油平均收率60%計算,國內成品油至少過剩 2.5 億噸/年,減去可能出口的份額,國內煉油能力至少過剩 1.5 億噸/年。從結構上來講,國內 500 萬噸以下規模的煉廠仍大多數,國內平均煉廠規模僅為 424 萬噸,與世界平均 770 萬噸/年的水平仍有差距。從地域來看主要分布在沿海地區,環渤海、長江三角洲和珠江三角洲三大產業集群合計煉油產能占比達到 72%。