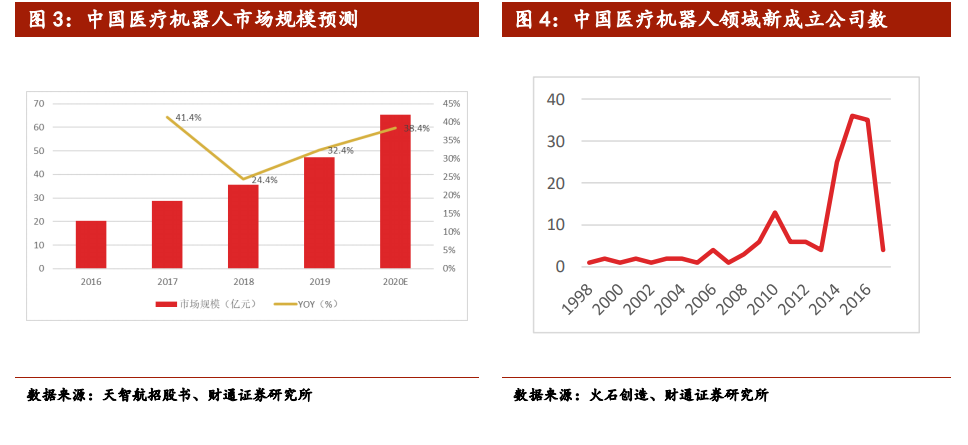

隨著數字化醫療的發展,全球醫療機器人發展迅猛、市場規模迅速擴大。根據國際機器人聯合會 IFR 數據,2018 年全球醫療機器人市場規模為 136 億美元,預計到 2021 年將會達到 207 億美元。其中,手術機器人是其中規模最大的細分領域,根據普華永道預測,手術機器人市場在 2021 年將會達到 64.4 億美元。

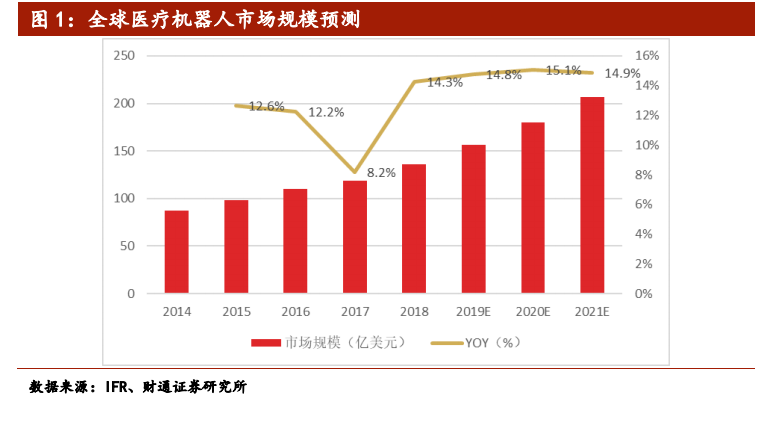

放眼全球,北美、歐洲和亞太地區是醫療機器人的主要市場。其中,北美市場較為成熟,發達歐洲國家緊跟其后,亞太地區由于發展較晚仍處于初步階段。與其先進的研究水平和相對較長的研究歷史一致,北美地區使用醫療機器人的比例遠高于其他地區,2016 年美國市場在全球醫療器械市場占比為 63%,而歐洲和亞太地區分別為 25%、12%。以達芬奇手術機器人為例,根據直覺外科的數據,美國和日本每兩千萬人口擁有 147 臺、34 臺。根據復星醫藥的數據,2019 年底中國的達芬奇機器人保有量為 138 臺,我國每兩千萬人口擁有達芬奇機器人數量僅約為 2 臺。

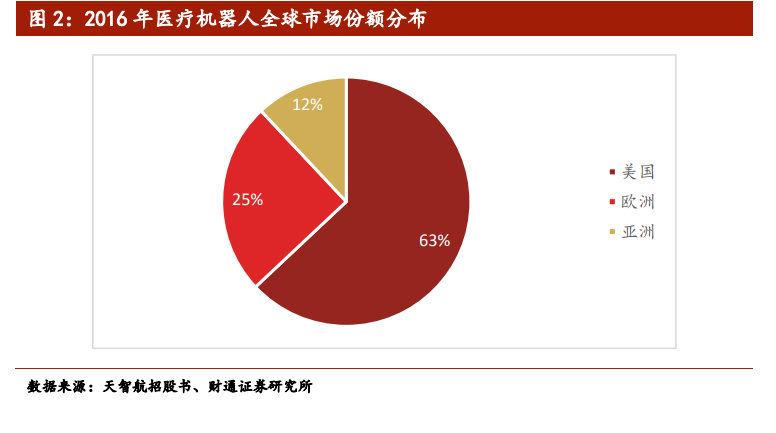

隨著醫療機器人在美國市場的發展逐漸步入成熟期,市場重心逐漸向亞太地區轉移,亞太地區的醫療機器人裝機量和承接手術量快速增長。其中,我國人口基數大、手術市場需求大且醫療機器人起步晚、增長空間大。包括直覺外科、美敦力旗下的 Mazor Robotics、捷邁邦美旗下的 MEDTECH 公司在內的國外機器人公司均已布局中國市場。除了國外成熟產品瞄準中國市場,國內的機器人創業公司數量也顯著增加,2013 年~2016 年新增醫療機器人創業公司超過 100 家,公開披露融資的公司超過 40 家,還有包括微創醫療在內的部分上市公司也將業務拓展到醫療機器人領域。