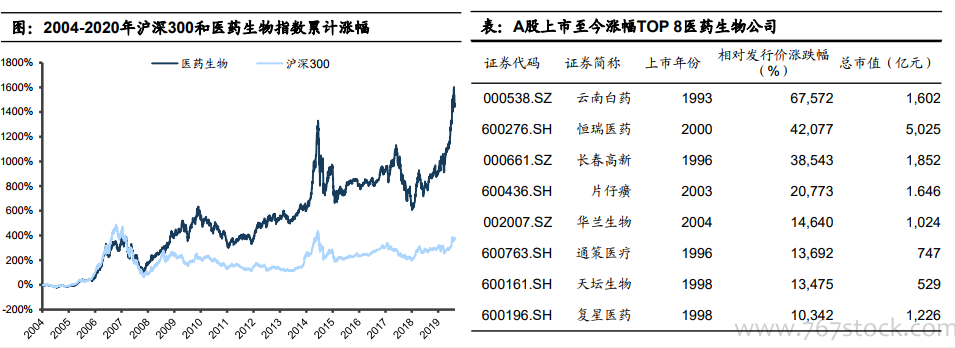

中國30年證券市場,醫藥牛股同樣璀璨。2008年后醫藥板塊持續跑贏大盤,2018年以來醫藥生物板塊一騎絕塵。在國內不算長的證券歷史中,醫藥生物板塊的表現十分突出,自2008年金融危機后持續上漲,2015-2018年藥政大幅調整,醫保支付、藥企監管、醫院管理、藥品采購等多個方面都出現改革,調整到位后自2019年初后整個板塊一騎絕塵,大幅上漲。醫藥牛股同樣璀璨。計算上市以來A股股價的累計漲幅,醫藥生物板塊中累計漲幅最大的公司為云南白藥,約27年的時間,漲幅超過67572%。其次為創新藥龍頭恒瑞醫藥,20年相對發行價漲幅超過42077%,此外,TOP 10漲幅的還有醫療服務的通策醫療,血制品的華蘭生物和天壇生物,生物制品的長春高新,創新藥的復星醫藥以及中藥消費屬性的片仔癀。

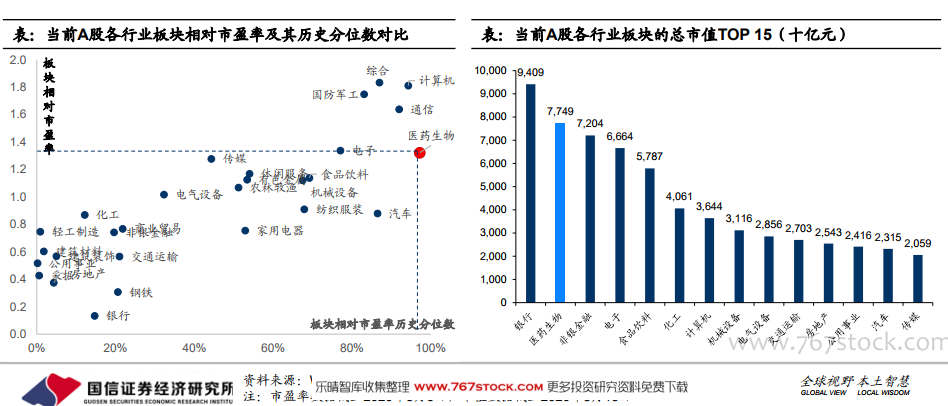

不論是從相對估值水平的絕對值還是歷史分位數角度來看,醫藥行業的估值已經到了歷史的高位。經歷了自去年年底以來整體的低利率環境以及疫情在全球擴散的催化下,醫藥生物行業經歷了一輪大漲,板塊市盈率中位數與市場整體市盈率中位數比值目前都在1.3倍以上。從歷史分位數來看,醫藥生物板塊的相對估值也已經超過了2015年行情的水平,歷史分位數在97%,十分接近歷史最高位置。從各行業板塊的總市值排名來看,A股醫藥生物公司總體市值達到了7.7萬億,僅次于銀行板塊。

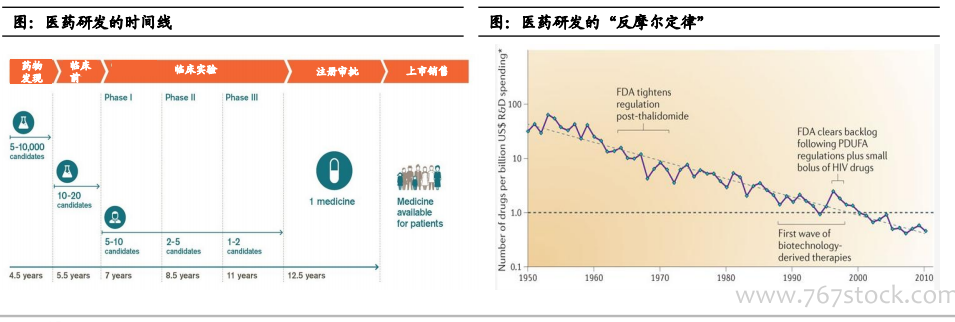

研發與銷售依托同一科室內醫生專家群體,使得醫藥與其他科技行業相比具有消費屬性。醫藥產品的研發與一般消費品存在顯著差異,一般消費品的研發不依賴于終端的消費者,但是創新藥、醫療器械的研發時間最長、成本最高的部分都在III期臨床試驗,這一過程能否順利進行需要依靠特定科室的臨床醫生的認可和幫助,借助于醫保,臨床療效優異的新藥推向市場后,會迅速獲得臨床醫生的使用,形成創新藥械“唯快不破”的商業模式。高研發成本和高風險的研發模式本質上類似科技股,使得行業風險較大;但是一旦占據特定科室醫生群體的心智后,這一體系具有較強的糾錯和后發制人的能力,可以通過III期臨床試驗加速的方式維持行業地位。這使得創新藥械有類消費品的穩定品牌屬性。國內醫藥板塊的整體研發投入占比相較海外企業仍然不高。國內研發投入高的企業占比營收普遍在5%~10%的比例,雖然國內企業仍然處于快速跟隨海外企業的階段(fast-follow),真正的靶點創新依舊稀缺,更多的是“me-too”和“me-better”的藥物,但是研發的確定性實際上更強,研發投入也可以降低。不過千萬到數億級別的研發投入絕對金額對于大品種來說還是非常必要的。