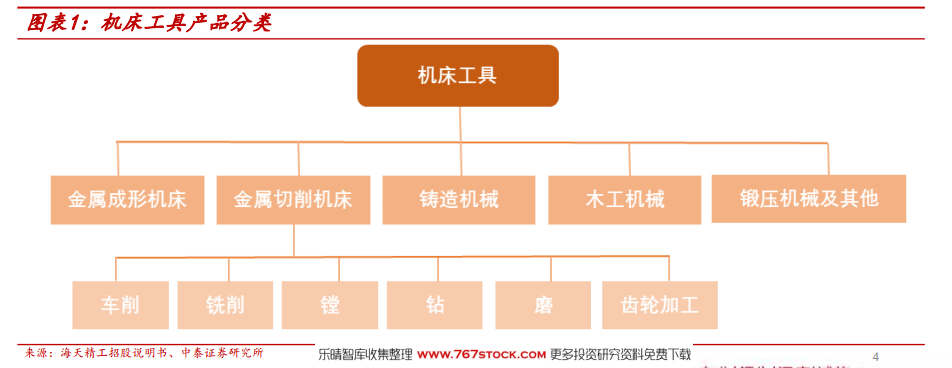

產業規模:國之重器,千億產值。機床工具分類:主要包括金屬切削機床、金屬成形機床、鑄造機械、木工機械、機床附件、工量具及量儀、磨料磨具和其他金屬加工機械等八個子行業。下游客戶包括傳統機械、汽車工業、電力設備、鐵路機車、船舶、國防工業、航空航天工業、石油化工、工程機械、電子信息技術工業以及其他加工工業。機床行業是關系國家經濟的戰略性產業,是裝備制造業的加工母機。機床行業為裝備制造業提供生產設備,幾乎所有金屬切削、成形過程均需借助機床實現,是構成現代工業的心臟。2009年,國內機床制造業的經濟規模超越德國和日本躍居世界第一位,并且一直保持至今。

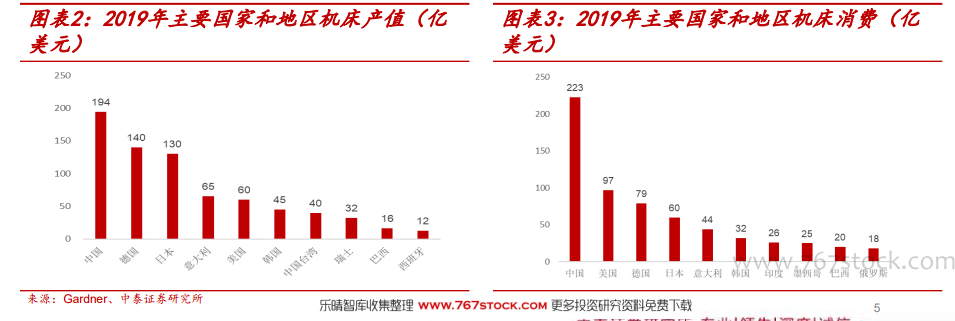

國內機床產業年產值達千億規模。根據Gardner 公司對世界機床行業統計調查數據,2019年全球機床消費為821億美元,其中,中國機床消費為223億美元,全球占比為27.2%;生產端與消費端類似,2019年全球機床產值為842億美元,其中,中國作為世界第一大機床生產國,2019年產值約為194億美元,全球占比為23.1%(中國歷年機床產值數據見2.1節)。國內高端機床產值占比約為10%。以機床工業中最具代表性的金屬切削機床為例,2015年,規模以上金屬切削機床企業為739家,其中,國有(含集體)控股、私人控股和外資控股的企業數量分別為71家、533家和105家,占比分別為 9.6%、72.1%、14.2%;上述三類企業主營業務收入占比分別為 18.4%、68.7%、10.8%。假設國內高端機床主要由外資企業占據,則國內高端機床產值占比約為10%。

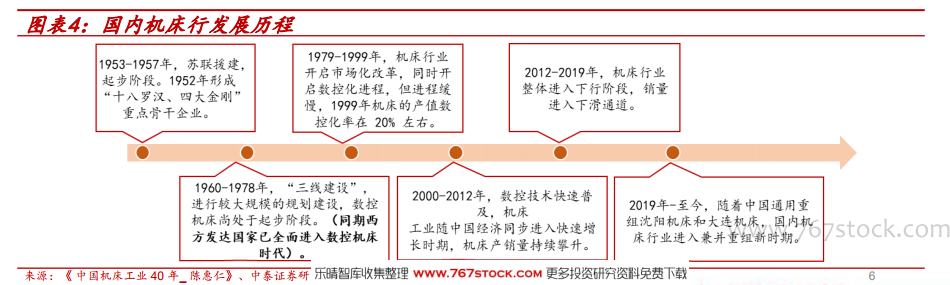

發展歷程:承接蘇聯衣缽,市場化改革打破舊體制。承接蘇聯衣缽,改革開放打破舊體制。我國現代機床工業的基礎源于“一五”時期 開始的前蘇聯援建工程。計劃經濟時代,國內已經形成產品門類比較齊全、產業體系相對完整、產業布局均衡合理的機床工業體系,但企業缺乏活力,裝備陳舊落后,技術進步緩慢。改革開放后,機床行業單一結構和僵化管理模式逐漸被打破,民營企業蓬勃興起,漸成主力軍(民營機床企業數量及產值占比見1.1節)。國資主導下,國內機床體系已到亟需重塑階段,18羅漢逐漸退出歷史舞臺。1952年,第一機械工業部改造和新建了十八個機床廠,俗稱“十八羅漢”,曾在中國工業發展過程中經起到舉足輕重的作用。然而在計劃經濟的背景下,相對單一的結構和僵化的管理模式使得地方機床國企無法適應快速變化的市場需求,從而導致目前除了濟南二機床,18羅漢多數被合并、收購或重組(具體分析見3.1節),說明已有的機床體系已經走到盡頭,需要重構一套全新的體系。