由于下游有色行業周期性較強,因此市場認為礦山服務行業也是強周期行業,但與市場觀點不同,我們認為礦山服務行業的周期性相對較弱。首先,在實際開采過程中,礦山的礦體往往是分層的,因此往往也需要分層建設、開采。根據金誠信披露的日常經營合同數據,國內及國外大型礦山項目的建設及服務周期通常為 3-5 年,這意味著一旦簽訂合同,3-5 年內都會有較為穩定的收入,一定程度上降低了公司收入波動。而且由于礦山服務一旦更換服務商,則停產周期通常至少半年,因此在合同到期后一般會續簽服務商,從而降低周期波動。

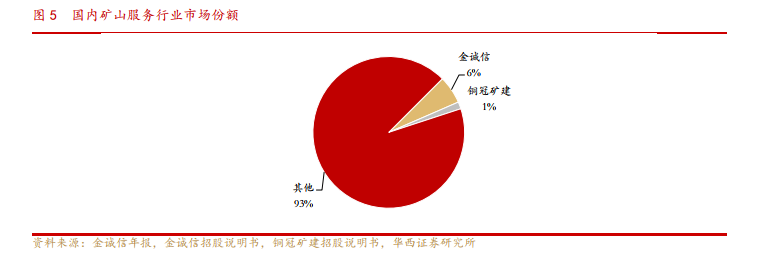

大行業、小公司,集中度低。目前無論是國內還是全球,礦山服務行業都呈現大行業、小公司的分散格局。按照銅礦產量估算,目前國內市場占全球 8%左右,即有效市場空間 320-350 億元。按照國內頭部企業金誠信 2019 年 20 億的國內收入計算,目前國內領先企業市場份額僅6%左右;銅冠礦建是第二梯隊企業,根據招股預披露申報文件披露,2019 年收入10.3 億元,其中國內業務收入 5 億元左右,市場份額僅 1-1.5%。

收入規模瓶頸在于精細化管理。不考慮海外市場及競爭對手,金誠信在國內競爭優勢明顯,其主要競爭對手礦企子公司及民營爆破企業極少能夠提供專業的一體化服務,但即使只考慮國內市場,其市占率仍然較低。我們認為礦山服務行業收入規模的瓶頸主要在于精細化管理。不同于地表建筑,礦山服務行業需要面對各種艱險、極端的地質情況,精確度要求高,因此對于項目進程、設備管理的要求極高,因此如果人員數量固定,則每年可以做的項目個數也是相對固定的。以金誠信為例,2018-2019 年公司人員擴張后,其單個生產人員創收由 2017 年的 99 萬元下降至 2019 年的 79 萬元,我們認為部分是受訂單結轉滯后及訂單結構的影響,但也體現了精細化管理要求使得單個員工的承擔項目數量、創收能力有一定限制。同時,由于操作要求高,礦山服務企業對于員工的素質要求明顯更高,培訓流程也更長,一定程度上制約了礦企的規模擴張。