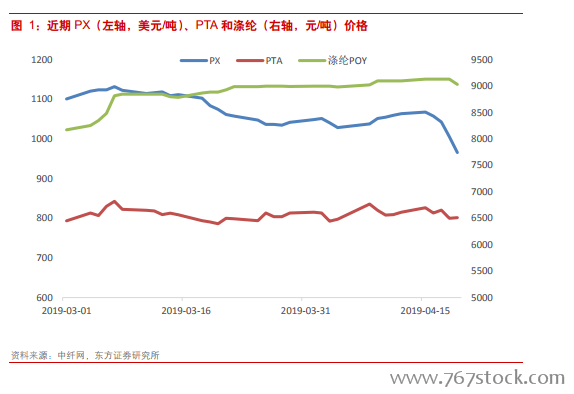

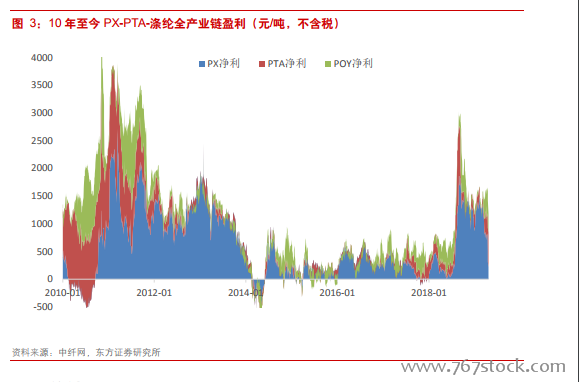

PTA 行業正進入大牛市。前期我們曾在多篇報告中指出,PTA 是我們今年從周期角度在石化行業中最為看好的產品。近期隨著 PX 跌價,PTA 價差也繼續大幅提升,龍頭企業的單噸盈利預計已經達到 600 元/噸,相比去年均值接近翻了 2.6 倍。展望未來,我們認為目前支撐 PTA 盈利改善的邏輯仍然在演繹之中,無論是供需還是庫存都支持行業開工率繼續提升。我們預計全年平均價差有望超 1000 元/噸,2、3季度甚至有望階段性回到去年高點的 2000 元/噸。而且與去年 3 季度高點不同,本輪 PTA 價差擴大是建立在原料 PX 跌價讓利基礎之上,如果再考慮到乙二醇跌價帶來的成本下降,本輪聚酯端成本下降已經達到 400 元/噸。因此下游不但沒有受到傷害,反而也同樣享受到了原料的跌價紅利,相應對 PTA 環節盈利改善無疑也更能接受。

需求端聚酯穩步擴產。PTA 下游幾部全部用于生產聚酯,且兩大環節全球 70%的產能都集中于國內,因此未來我國聚酯行業的擴產幅度基本就決定了 PTA 需求的增速。聚酯四大品種中以滌綸長絲體量最大,占比約 70%。而去年四季度滌綸一夜入冬,即使是龍頭噸盈利也僅 50-100 元/噸,小企業大多數虧損,背后原因一方面是終端織造需求走弱,另一方面則是因為幾大龍頭仍然在逆勢穩步擴張,產能投放進度并未因行業景氣下滑而放緩。根據公開信息和我們的調研反饋,未來幾大滌綸巨頭市占率最大化戰略不會改變,依托低成本優勢,龍頭仍可實現每年約百萬噸左右的產能提升,行業 CR5 集中度也有望由目前的 40%左右提升至 60%以上,相應其對 PTA 的需求也將穩步增長。同時滌綸短纖、聚酯瓶片、滌綸工業絲等品種也均有一定量新產能投放,根據我們統計,19-20 年聚酯增量產能分別約485 萬噸和 440 萬噸,對應合計新增 PTA 需求約 800 萬噸。

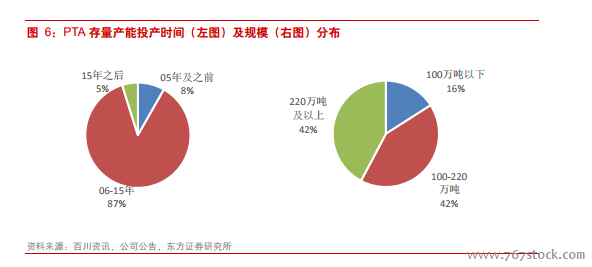

遠期格局不容樂觀。雖然從周期角度看,我們今年非常看好 PTA。但從產業格局角度,在聚酯產業鏈三大主要產品中,其實我們長期最不看好的就是 PTA。首先,作為高度同質化產品,PTA 與 PX 技術壁壘都不高,但 PX 依托于煉化,總投資規模是 PTA 的十倍以上,資金壁壘遠勝 PTA。滌綸雖與 PTA 投資規模接近,產品差異化程度卻高于 PTA,相應也有更多的行業 know how。所以綜合而言,PTA 行業的壁壘最低,對應 ROE 和估值水平自然也更低。之所以歷史上曾享有暴利,主要還是當時政策沒有放開帶來的壟斷溢價。在完全競爭的環境下,該行業預計只有周期性的暴利,而很難有真正的長期穩定高 ROE。