雙寡頭壟斷國內加油站。2018 年中國的加油站總數超過 12 萬座,具有高車流量的國道省道、高速公路、城區最具吸引力,這些地區的加油站數量在整體加油站市場中占比約 60%。中國石油中國石化雙寡頭占據國內加油站的一半,且多位于經濟發達的東部和南部地區,其中 80%的加油站又分布于國道省道、高速公路、城區等高車流量路線,兩者市場區位優勢得天獨厚。

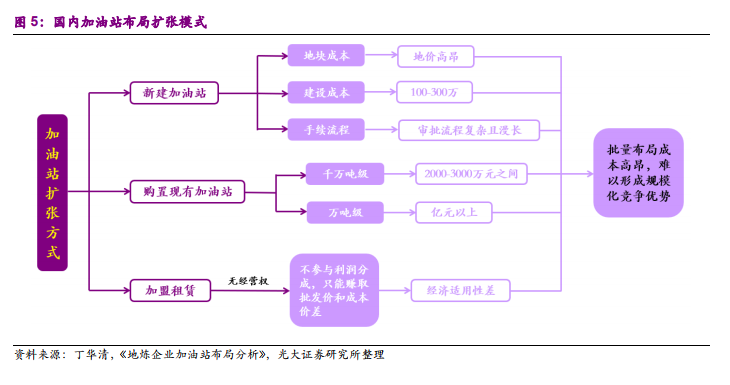

新建、購置加油站難度較高,中石油中石化優勢明顯。由于國內成品油供給過剩越來越嚴重,主營企業和地方企業在成品油銷售渠道上的競爭也越來越激烈。然而,地方煉廠主要以直銷、分銷和批發作為其成品油銷售的主要模式,在終端加油站渠道上的布局十分單薄,主要原因在于,由于新建加油站或購置現成加油站的成本高昂,地方煉廠難以大量增加其加油站的數量。

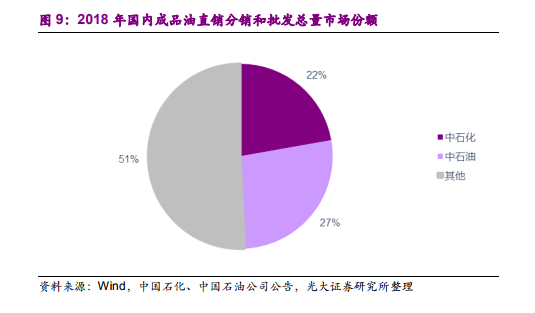

中石油中石化掌控大批成品油批發資源。從成品油銷售模式上來看,雖然中石油、中石化成品油多以零售為主,但兩者依然掌控著大量的批發資源。截止 2018 年,中石油中石化總共擁有78 家獲得成品油批發資質的企業,國內企業數量占比 18%,批發、直銷分銷成品油總量約 1.4 億噸。地煉成品油銷售則多依賴于批發,與中間商進行合作,主要銷售對象為中間貿易商、終端加油站、工礦、基建工程、物流運輸公司及中國石油、中國石化等外采單位,零售相對較少。